数据结构

数据结构 网络

网络 关系数据库管理系统 (RDBMS)

关系数据库管理系统 (RDBMS) 操作系统

操作系统 Java

Java iOS

iOS HTML

HTML CSS

CSS Android

Android Python

Python C语言编程

C语言编程 C++

C++ C#

C# MongoDB

MongoDB MySQL

MySQL Javascript

Javascript PHP

PHP递减余额法计算折旧

电力设备折旧

电力站设备及其他财产每年价值的减少称为折旧。因此,必须每年留出适当的金额,称为*折旧费用*,以便在发电厂寿命结束时,所收集的金额等于发电厂更换成本。

递减余额法折旧

在递减余额法中计算折旧时,每年按设备递减价值的固定比率计提折旧费,即折旧费首先用于设备的初始成本,然后用于其递减价值。

例如,假设设备的初始成本为 100000 卢比,其使用寿命后的残值是 0。如果每年的折旧率为 10%。那么,第一年的折旧费将是

$$\mathrm{第一年折旧费用 = 100000 \times 10\% \, =\, 10000 卢比}$$

因此,设备的价值减少了 10000 卢比,变为 90000 卢比。

第二年,折旧费将按递减值(即 90000 卢比)计算,结果是:

$$\mathrm{=90000\times 10\%\, =\, 9000 卢比}$$

现在,设备的价值变为 90000 - 9000 = 81000 卢比

同样,第三年的折旧费将是:

$$\mathrm{= 81000 \times 10\% \, =\, 8100 卢比}$$

数学解释

设

- 𝑃 = 设备的初始成本

- 𝑆 = 设备使用寿命后的残值

- 𝑛 = 设备的使用寿命(年)

- 𝑥 = 年折旧率

那么,设备一年后的价值是:

$$\mathrm{一年后价值 = 𝑃 - 𝑃x = 𝑃(1 - x)}$$

设备两年后的价值是:

$$\mathrm{两年后价值 = 递减价值 - 年折旧}$$

$$\mathrm{\Rightarrow 两年后价值 = (𝑃 - 𝑃x) - [(𝑃 - 𝑃x)x]}$$

$$\mathrm{\Rightarrow 两年后价值 = (𝑃 - 𝑃x)(1 - x) = 𝑃(1 - x)(1 - x)}$$

$$\mathrm{\therefore 两年后价值 = 𝑃(1 - x)^2}$$

因此,𝑛 年后设备的价值是:

$$\mathrm{𝑛 年后价值 = 𝑃(1 - x)^n}$$

此外,设备使用寿命(即 n 年)后的价值等于残值 (S)。

$$\mathrm{\therefore S = 𝑃(1 - x)^n}$$

$$\mathrm{\Rightarrow (1 - x)^n = \frac{S}{P}}$$

$$\mathrm{\Rightarrow (1 - x) = \left( \frac{S}{P} \right)^{\frac{1}{n}}}$$

$$\mathrm{\therefore x = 1 - \left( \frac{S}{P} \right)^{\frac{1}{n}}}$$

上述表达式给出年折旧率的值。

因此,第一年的折旧费由下式给出:

$$\mathrm{第一年折旧费用 = 𝑃x = 𝑃\left[ 1 - \left( \frac{S}{P} \right)^{\frac{1}{n}} \right]}$$

同样,可以计算任何年限的年度折旧费。

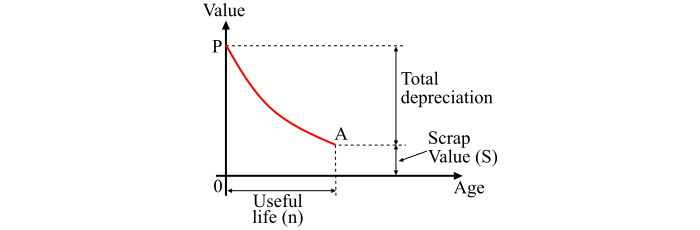

图中显示了用于计算折旧的递减余额法的图形表示。从图中可以清楚地看出,设备的初始值通过折旧减少到设备使用寿命内的残值。因此,折旧曲线遵循 PA 路径。此外,还可以观察到,早期年份的折旧费用较高,但在后期年份则降低到较低的值。

递减余额法存在以下缺点:

后期年份的折旧费用较低,而维护费用却很高。

折旧费与累积期间可能产生的利息率无关。此类利息应视为收入。

数值示例

一台变压器成本为 150000 卢比,25 年后的残值为 15000 卢比。使用递减余额法确定变压器 20 年后的折旧值。

解答

已知:

- 变压器的初始成本,𝑃 = 150000 卢比

- 变压器的残值,𝑆 = 15000 卢比

- 使用寿命,𝑛 = 25 年

则,年折旧率:

$$\mathrm{x = 1 - \left( \frac{S}{P} \right)^{\frac{1}{n}} = 1 - \left( \frac{15000}{150000} \right)^{\frac{1}{25}}}$$

$$\mathrm{\therefore x = 1 - 0.912 = 0.088}$$

因此:

$$\mathrm{20 年后变压器的价值 = 𝑃(1 - x)^{20} }$$

$$\mathrm{= 150000 \times (1 - 0.088)^{20} = 23767.74 卢比}$$

4000+ 浏览量