数据结构

数据结构 网络

网络 关系数据库管理系统 (RDBMS)

关系数据库管理系统 (RDBMS) 操作系统

操作系统 Java

Java iOS

iOS HTML

HTML CSS

CSS Android

Android Python

Python C 语言编程

C 语言编程 C++

C++ C#

C# MongoDB

MongoDB MySQL

MySQL Javascript

Javascript PHP

PHP直线折旧法

发电厂设备折旧

发电站设备和其他财产每年价值的减少称为折旧。因此,必须每年留出一笔合适的款项,称为折旧费,以便在发电厂的使用寿命结束时,所累积的金额等于发电厂更换成本。

直线折旧法

在直线折旧法中,每年根据总折旧和设备或其他财产的使用寿命收取固定的折旧费。因此,年度折旧费将等于总折旧除以设备或其他财产的使用寿命。

例如,如果设备的初始成本为 150000 卢比,其在 20 年的使用寿命后的残值是 15000 卢比。那么,根据直线折旧法,年度折旧费计算如下:

$$\mathrm{年度折旧费\mathrm{\, =\, }\frac{总折旧}{使用寿命}\mathrm{\, =\, }\frac{150000-15000}{20}\mathrm{\, =\, }6750 \卢比 }$$

因此,使用直线折旧法的折旧费的一般表达式为:

$$\mathrm{年度折旧费\mathrm{\, =\, }\mathit{\frac{X-S}{n}} }$$

其中,

- 𝑿 为设备或财产的初始成本

- 𝑺 为设备使用寿命后的残值

- 𝒏 为设备的使用寿命(年)

直线折旧法非常简单易用,因为在这种方法中,可以根据设备的总折旧和使用寿命直接计算年度折旧费。

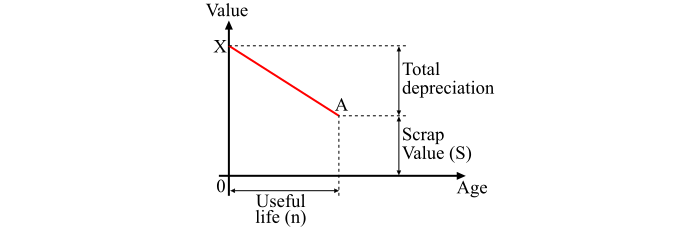

直线折旧法的图形表示如图所示。从图中可以清楚地看出,设备的初始值 X 通过折旧均匀地减少到设备使用寿命结束时的残值 S。

折旧曲线 (XA) 遵循直线路径,表明年度折旧费是恒定的。尽管这种方法有两个缺点:(i) 假设每年折旧费恒定是不正确的,(ii) 它没有考虑在累积过程中可能产生的利息。

数值示例 (1)

一台变压器成本为 100000 卢比,使用寿命为 25 年。如果设备的残值为 12000 卢比,则使用直线折旧法确定年度折旧费。

解答

已知数据:

- 变压器的初始成本,𝑋 = 100000 卢比

- 变压器的残值,𝑆 = 12000 卢比

- 变压器的使用寿命,𝑛 = 25 年

然后,使用直线折旧法,年度折旧值为:

$$\mathrm{年度折旧费\mathrm{\, =\, }\mathit{\frac{X-S}{n}}\mathrm{\, =\, }\frac{100000-12000}{25}\mathrm{\, =\, }3520 \卢比 }$$

数值示例 (2)

发电站中的一台交流发电机成本为 1050000 卢比,30 年后的残值为 50000 卢比。使用直线折旧法确定设备 20 年后的价值。

解答

已知数据:

- 交流发电机的初始成本,𝑋 = 1050000 卢比

- 交流发电机的残值,𝑆 = 50000 卢比

- 交流发电机的使用寿命,𝑛 = 30 年

使用直线折旧法:

$$\mathrm{年度折旧费\mathrm{\, =\, }\mathit{\frac{X-S}{n}}\mathrm{\, =\, }\frac{1050000-50000}{30}\mathrm{\, =\, }33,333 \卢比}$$

因此,交流发电机 20 年后的价值为:

$$\mathrm{20 年后的价值\mathrm{\, =\, } \mathit{X}-\left ( 年度折旧 \times 20 \right )}$$

$$\mathrm{\therefore 20 年后的价值\mathrm{\, =\, } 1050000-\left ( 33333 \times 20 \right )\mathrm{\, =\, }383340 \卢比}$$

1K+ 次查看