数据结构

数据结构 网络

网络 关系数据库管理系统 (RDBMS)

关系数据库管理系统 (RDBMS) 操作系统

操作系统 Java

Java iOS

iOS HTML

HTML CSS

CSS Android

Android Python

Python C语言编程

C语言编程 C++

C++ C#

C# MongoDB

MongoDB MySQL

MySQL Javascript

Javascript PHP

PHP会计账簿的种类解释

会计账簿被定义为“记录个人或企业所有财务信息的地方”。会计账簿的维护受《所得税法》、《2013年公司法》和《商品及服务税法》的规范。

如果来自职业或业务的营业额/总收入/销售额超过250万卢比,则必须维护会计账簿。根据第6F条规定,现金簿、分类账、票据/收据(票据)、日记账和每日现金登记簿属于会计账簿。

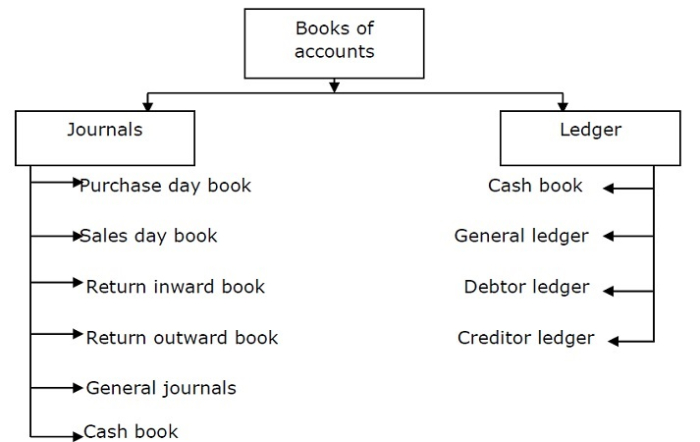

类型

会计账簿的两大类型是日记账和分类账。

日记账细分为以下几类:

- 购货日记账 - 记录信用购货的原始账簿称为购货账/购货日记账。

- 销售日记账 - 记录商人信用销售的详细信息。

- 销货退回账 - 记录客户退回的货物或客户退回给经销商/供应商的货物。它也称为销售退回账。

- 购货退回账 - 记录退回给供应商的货物。这也称为购货退回账。

- 总日记账 - 记录不适合其他账簿的条目或杂项交易(信用)。

- 现金簿 - 此账簿仅记录与现金相关的收支。

分类账细分为以下几类:

- 现金簿 - 仅记录与现金相关的收支。

- 总分类账 - 所有业务财务交易。

- 借方分类账 - 提供有关信用销售(与客户相关)的信息。

- 贷方分类账 - 提供有关信用购货(与卖家相关)的信息。

更新于:2022年5月13日

22K+ 浏览量

广告