数据结构

数据结构 网络

网络 关系型数据库管理系统

关系型数据库管理系统 操作系统

操作系统 Java

Java iOS

iOS HTML

HTML CSS

CSS Android

Android Python

Python C 编程

C 编程 C++

C++ C#

C# MongoDB

MongoDB MySQL

MySQL Javascript

Javascript PHP

PHP使用 Python 分析金融数据并构建交易策略

在金融领域,分析海量数据对于做出明智决策起着至关重要的作用。Python凭借其强大的库和工具,已成为金融数据分析和构建交易策略的热门选择。在本教程中,我们将探讨如何利用 Python 进行金融数据分析并开发有效的交易策略。

金融数据分析涉及从各种来源提取有价值的见解,例如历史股价、公司财务报表和市场指标。通过应用统计技术、可视化和机器学习算法,我们可以更深入地了解市场趋势和模式。随后,凭借这些知识,我们可以创建稳健的交易策略,以利用潜在的机会。

在本文中,我们将重点关注三个关键方面:数据检索和准备、探索性数据分析以及简单交易策略的开发。让我们深入了解一下 Python 如何帮助我们实现这些目标。

数据检索和准备

为了开始我们的分析,我们首先需要收集必要的金融数据。Python 提供了多个库,例如 pandas、yfinance 和 Alpha Vantage,使我们能够从各种来源检索数据,包括 API 和在线数据库。

在本教程中,我们将使用 yfinance 库来获取历史股价。首先,我们需要使用以下命令安装该库:

pip install yfinance

安装完成后,我们可以导入库并检索特定股票代码的历史数据。例如,让我们检索过去一年苹果公司 (AAPL) 的历史股价:

import yfinance as yf

# Retrieve data

stock = yf.Ticker("AAPL")

data = stock.history(period="1y")

# Display the first few rows

print(data.head())

输出

Open High Low Close Volume Dividends Stock Splits Date 2022-07-05 46.985001 48.217499 46.837502 47.942501 108181200 0.0 0 2022-07-06 48.185001 48.485001 47.792500 47.814999 94513700 0.0 0 2022-07-07 47.877499 48.230000 47.570000 47.992500 91554300 0.0 0 2022-07-08 48.272499 48.662498 48.192501 48.522499 79357000 0.0 0 2022-07-11 48.452499 48.777500 48.375000 48.570000 63872300 0.0 0

获得数据后,我们可以通过处理缺失值、调整股票拆分并计算收益和移动平均线等其他特征来对其进行清理和预处理。这些预处理步骤确保我们的数据格式适合分析和策略开发。

探索性数据分析

数据准备完成后,我们现在可以执行探索性数据分析 (EDA) 以深入了解金融数据集。EDA 涉及数据可视化、识别模式以及进行统计研究以揭示关系和趋势。

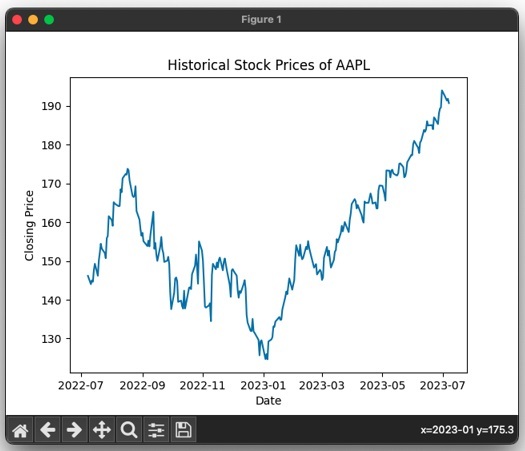

Python 提供了强大的库,例如 Matplotlib 和 Seaborn,用于数据可视化。让我们绘制一个简单的折线图来可视化苹果公司的历史股价:

import matplotlib.pyplot as plt

# Plotting the closing prices

plt.plot(data.index, data['Close'])

plt.title('Historical Stock Prices of AAPL')

plt.xlabel('Date')

plt.ylabel('Closing Price')

plt.show()

输出

通过数据可视化,我们可以观察总体趋势、识别潜在的支持和阻力位,并发现可能需要进一步调查的任何异常值或异常点。

此外,我们可以计算平均值、标准差和相关系数等统计量,以更好地了解金融数据的行为。例如,让我们计算日收益并计算苹果公司股票与标普 500 指数之间的相关性:

import numpy as np # Calculate daily returns returns = np.log(data['Close'] / data['Close'].shift(1)) # Compute correlation correlation = returns.corr(data['Close']) # Display correlation matrix print(correlation)

输出

Close Close 1.000000

日收益与股票收盘价之间的相关性为 1.000000,表明存在完美的正相关关系。

请注意,实际的股价和相关值可能会有所不同,因为它们基于运行代码时检索的数据。

开发交易策略

在探索了金融数据之后,我们现在可以继续根据技术分析指标开发简单的交易策略。在本教程中,我们将重点关注移动平均线交叉策略。

移动平均线交叉策略涉及比较不同周期的两个移动平均线,并根据它们的交点生成买入和卖出信号。让我们使用 Python 实现该策略的基本版本:

# Calculate short-term and long-term moving averages

data['SMA_50'] = data['Close'].rolling(window=50).mean()

data['SMA_200'] = data['Close'].rolling(window=200).mean()

# Generate trading signals

data['Signal'] = np.where(data['SMA_50'] > data['SMA_200'], 1, -1)

# Plotting the trading signals

plt.plot(data.index, data['Close'], label='Close')

plt.plot(data.index, data['SMA_50'], label='SMA 50')

plt.plot(data.index, data['SMA_200'], label='SMA 200')

plt.scatter(data[data['Signal'] == 1].index, data[data['Signal'] == 1]['Close'], color='green', label='Buy')

plt.scatter(data[data['Signal'] == -1].index, data[data['Signal'] == -1]['Close'], color='red', label='Sell')

plt.title('Moving Average Crossover Strategy')

plt.xlabel('Date')

plt.ylabel('Closing Price')

plt.legend()

plt.show()

输出

该图显示了 AAPL 的历史股价、50 天移动平均线 (SMA 50) 和 200 天移动平均线 (SMA 200)。绿色点表示 SMA 50 上穿 SMA 200 时的“买入”信号,红色点表示 SMA 50 下穿 SMA 200 时的“卖出”信号。

请注意,实际的股价、相关值和交易信号可能会有所不同,因为它们基于运行代码时检索的数据。

通过分析策略生成的买入和卖出信号,交易者可以决定何时进场或离场,从而潜在地提高其交易绩效。

结论

在本教程中,我们探讨了如何使用 Python 分析金融数据并构建交易策略。我们首先使用 yfinance 等库检索和准备金融数据。接下来,我们执行探索性数据分析,使用数据可视化和统计量来深入了解数据集。最后,我们开发了一种基于移动平均线的简单交易策略。

263 次浏览