数据结构

数据结构 网络

网络 关系型数据库管理系统

关系型数据库管理系统 操作系统

操作系统 Java

Java iOS

iOS HTML

HTML CSS

CSS Android

Android Python

Python C 编程

C 编程 C++

C++ C#

C# MongoDB

MongoDB MySQL

MySQL Javascript

Javascript PHP

PHP什么是摊销?

摊销与折旧

摊销和折旧都是用于核算资产消耗及其在使用寿命期间价值贬损的概念。

我们知道,诸如厂房机械、家具、建筑物和车辆等有形资产会在一段时间内贬值,这被称为“折旧”。但是,无形资产(如版权、商标、专利、协议等)又如何呢?此类无形资产在其使用寿命期间也会贬值。

摊销是一个类似于折旧的概念,但它主要应用于无形资产及其随时间推移的定期价值减少。摊销规则因以下情况而异:

资产摊销,以及

贷款摊销。

资产摊销

摊销是指在无形资产的使用寿命期间分摊其成本的过程。摊销考虑了无形资产在其整个生命周期中的消耗。

摊销可以归因于通过逐渐降低其价值来减少公司无形资产的账面价值。

摊销在财务报表中被记录为费用,因此可以用来减少公司的应纳税所得额。

资产摊销难以计算,因为我们没有固定的参数来识别无形资产(如专利)的真实价值。

贷款摊销

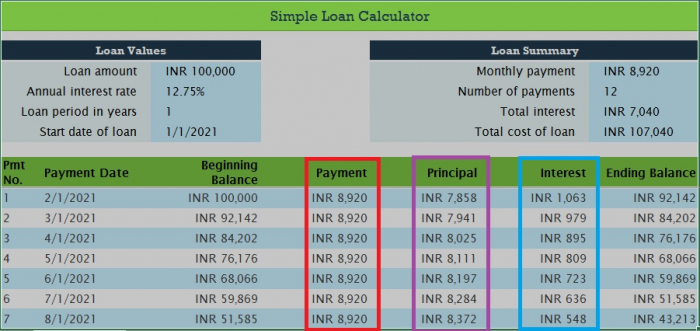

贷款摊销是一种机制,它将贷款金额分解成相等的固定分期付款,每个分期付款都包含一个不断增加的“本金”部分和一个逐渐减少的“利息”部分。它使用摊销表来确保在贷款的早期阶段,贷款偿还的更大一部分用于“利息”部分。

在下面的示例中,观察分期付款金额如何在整个期限内保持固定,但贷款支付的本金和利息金额在每月之间如何变化。在还款的早期阶段,利息部分最大。

摊销贷款在贷款人和借款人中都很受欢迎,因为存在一个固定的期限,在该期限内必须偿还全部贷款。它确保贷款人及时收到还款,并且借款人不会背负过重的债务。

无论它是摊销资产还是摊销贷款,它始终指在预定义的时间段内定期降低账面价值。

摊销中没有残值

在折旧中,当有形资产的成本完全注销时,最终仍存在一个转售价值,称为“残值”。正是这个残值在计算折旧成本时从原始成本中扣除。

相比之下,摊销资产或贷款没有任何残值,因为它们不是物理或有形资产。

在摊销中,价值的减少始终以直线法计算。这意味着每年摊销的金额相同。这与折旧形成对比,在折旧中,我们可以拥有诸如车辆之类的有形资产,这些资产有资格享受加速折旧。

113 次查看