数据结构

数据结构 网络

网络 关系数据库管理系统 (RDBMS)

关系数据库管理系统 (RDBMS) 操作系统

操作系统 Java

Java iOS

iOS HTML

HTML CSS

CSS Android

Android Python

Python C语言编程

C语言编程 C++

C++ C#

C# MongoDB

MongoDB MySQL

MySQL Javascript

Javascript PHP

PHP现金簿及其类型定义

“现金”指的是货币工具(货币等),而“簿”指的是书面记录。因此,现金簿可以定义为特定时期内业务交易的记录。

换句话说,现金簿记录所有现金收支交易(包括银行存款和取款)。现金簿分为两部分:现金支出和现金收入。

未记录或未包含在现金簿中的交易如下:

- 与银行相关的交易(通过支票支付或收款)。

- 非现金交易。

- 给予或收取折扣。

现金簿满足日记账和分类账的目标

现金簿作为日记账

- 与日记账一样,它按时间顺序记录交易(按发生顺序)。

- 遵循从现金簿过账到分类账的相同程序。

- 为现金交易维护特殊的现金簿。

- 根据借方和贷方记录现金交易。

现金簿作为分类账

- 格式与分类账相同。

- 遵循与分类账相同的“T”字形格式。

- 现金簿余额转入试算表。

- 起到现金账户的作用。

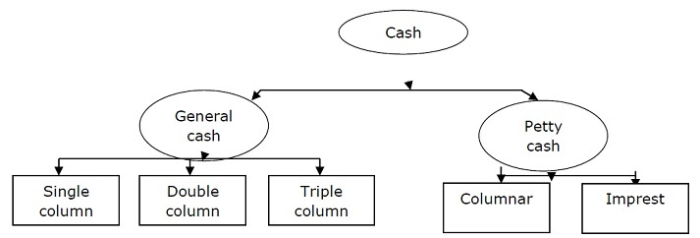

类型

现金簿的类型如下:

更新于:2022年5月13日

491 次浏览

广告