数据结构

数据结构 网络

网络 关系型数据库管理系统 (RDBMS)

关系型数据库管理系统 (RDBMS) 操作系统

操作系统 Java

Java iOS

iOS HTML

HTML CSS

CSS Android

Android Python

Python C语言编程

C语言编程 C++

C++ C#

C# MongoDB

MongoDB MySQL

MySQL Javascript

Javascript PHP

PHP在财务管理中定义财务报表分析。

财务报表提供组织会计的摘要。资产负债表反映了截至某一日期的资产、负债和资本,损益表则说明了某一时期运营的结果。

财务报表包括以下内容:

- 损益表或利润表

它提供了企业全部运营情况,例如产生的总收入和为获得该收入而产生的费用。损益表有助于了解企业的毛利润和净利润。

- 资产负债表或状况表

它有助于确定和了解公司的总资产、负债和资本。借助状况表,可以了解公司的优势和劣势。

企业也为内部用途准备一些其他报表,如下所示:

- 所有者权益变动表

它提供有关公司所有者权益变化或状况的信息。它也称为留存收益表。

- 财务状况变动表

它只显示财务状况。财务状况变动表有助于确定公司在一个时期到另一个时期的财务状况变化。

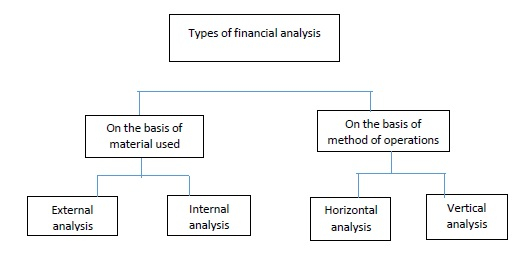

财务报表分析的类型

财务报表分析的类型基于所用材料和运营方法。

- 基于所用材料

外部分析

它对了解企业的财务和运营状况非常有用。它主要取决于企业的已公布财务报表。这仅提供关于企业的有限信息。

内部分析

它有助于了解企业每个部门和单位的运营业绩。内部分析有助于根据情况做出决策以实现目标。

- 基于运营方法

水平分析

将财务报表与数年进行比较,并据此做出决策。这也被称为动态分析。

垂直分析

财务报表衡量特定时期财务报表中各项的量化关系。这也被称为静态分析。

更新于:2020年8月6日

405 次查看

广告