数据结构

数据结构 网络

网络 关系数据库管理系统 (RDBMS)

关系数据库管理系统 (RDBMS) 操作系统

操作系统 Java

Java iOS

iOS HTML

HTML CSS

CSS Android

Android Python

Python C语言编程

C语言编程 C++

C++ C#

C# MongoDB

MongoDB MySQL

MySQL Javascript

Javascript PHP

PHP转让定价说明

在转让定价中,一个企业的资本用于另一个企业。这意味着一个公司的管理层可以控制另一个公司。主要目标是分别计算利润,并分别评估业绩。

其次,它影响公司资源的分配。在这种方法中,一个企业产生的成本可以用于另一个企业。

转让定价的主要目的是:

- 现金流方向。

- 利润转移。

- 最小化税负。

方法转让定价的方法如下:

- 可比非受控价格法。

- 转售价格法或转售减法。

- 成本加成法。

独立交易原则

- 每个国家都有自己的税收规则。它规定,非受控交易的条款和条件与受控交易的条款和条件没有区别。

- 直接方法——在此方法中,比较价格/毛利润/正常毛利润率。

- 间接方法——它将净利润率/营业利润与适当的基数进行比较。在此,利润被分成合并净利润和交易净利润率。

要求转让定价的要求如下:

- 证明它遵循独立交易原则。

- 转让定价(建立)文件。

- 申报公司税。

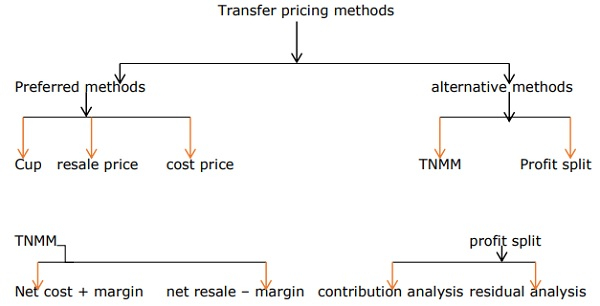

转让定价方法

这些方法解释如下:

杯法——将交易的条款和条件、价格与第三方交易进行比较。

转售价格——关联企业将产品出售给第三方的价格。

成本价格法——将毛利润与销售成本进行比较。

TNMM(交易净利润率法)——确定关联企业的受控交易的净利润。

利润分割法——通过确定利润分配来检查条款和条件。

更新于:2021年7月17日

238 次浏览

广告