数据结构

数据结构 网络

网络 关系数据库管理系统 (RDBMS)

关系数据库管理系统 (RDBMS) 操作系统

操作系统 Java

Java iOS

iOS HTML

HTML CSS

CSS Android

Android Python

Python C语言编程

C语言编程 C++

C++ C#

C# MongoDB

MongoDB MySQL

MySQL Javascript

Javascript PHP

PHP什么是营运资本周期?

公司的净营运资本是其流动资产与流动负债之间的差额。我们可以将公司的营运资本周期定义为将其净营运资本转化为现金所需的时间。

较长的营运资本周期表示公司将其资本阻塞在营运资本中而没有从中获得任何回报。因此,大多数公司试图通过快速处理库存和尽早收取应收账款来缩短营运资本周期。有时,公司会延长其应付账款(缓慢支付账单)以优化现金流。

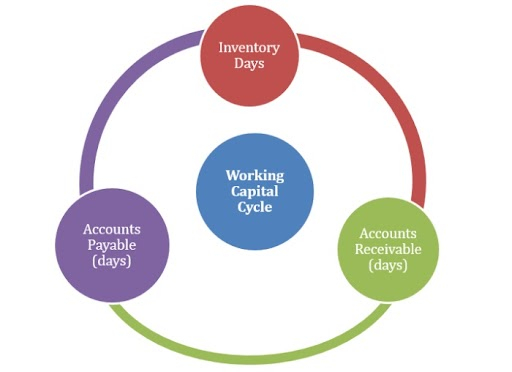

营运资本周期的步骤

对于大多数公司而言,营运资本周期包括以下三个阶段:

库存天数 - 出售库存需要多长时间?

应收账款天数 - 收到客户付款所需的时间。

应付账款天数 - 支付供应商所需的时间。

根据上述步骤,计算营运资本周期(天数)的公式如下:

营运资本周期 = 库存天数 + 应收账款天数 - 应付账款天数

例如,如果一家公司需要60天才能清理库存,在30天内收到付款,并在45天内清理供应商的付款,那么该公司的营运资本周期为:

营运资本周期 = 60 + 30 - 45 = 45 天

这意味着该公司在收到全额付款之前,其营运资本被占用45天。

正营运资本周期与负营运资本周期

在上面的例子中,公司具有正营运资本周期,这在大多数企业中是正常现象。但是,可能存在公司收到付款的速度快于其偿还债务的情况。

在我们的例子中,假设同一家公司在15天内收到付款,但在90天内支付供应商,那么该公司将享有负营运资本周期。

营运资本周期 = 60 + 15 - 90 = -15 天

这意味着公司额外拥有15天的现金,这是一个优势。

15天的正营运资本周期意味着公司在15天内缺乏现金,这15天需要银行提供资金。这反过来会降低公司的盈利能力。因此,营运资本周期越短,对公司越有利。从这个意义上说,负营运资本周期可以被认为是公司的一大优势。

更新于:2023年2月2日

1K+ 次浏览

广告