成本与盈亏平衡分析

在管理经济学中,另一个非常重要的领域是生产成本。企业在生产其产品和服务过程中产生的成本是决策的重要变量。总成本与总收入共同决定了企业的利润水平。为了实现利润最大化,企业努力增加收入并降低成本。

成本概念

成本在管理决策中扮演着非常重要的角色,尤其是在需要在替代行动方案之间进行选择时。它有助于以定量值的形式指定各种备选方案。

以下是各种类型的成本概念:

未来成本和过去成本

未来成本是指可能在未来期间发生的成本。由于未来是不确定的,因此这些成本必须进行估计,并且不能期望得到绝对正确的数字。如果未来成本被认为过高,管理层可以计划降低它们或找到满足它们的方法,从而可以很好地规划未来成本。

管理层需要估计未来成本以用于各种管理用途,其中未来成本具有相关性,例如评估、资本支出、推出新产品、估计未来的损益表、成本控制决策和扩展计划。

过去成本是指过去发生的实际成本,它们主要用于记录保存活动。这些成本是可以观察和评估的。过去成本是预测未来成本的基础,但如果它们被认为过高,管理层可以进行检查以找出原因,但无法做任何事情来降低它们。

Explore our latest online courses and learn new skills at your own pace. Enroll and become a certified expert to boost your career.

增量成本和沉没成本

增量成本定义为由于做出特定决策而导致的总成本的变化。产品线的变化、产出水平的变化、分销渠道的变化是增量成本的一些例子。增量成本可能包括固定成本和可变成本。在短期内,增量成本将包括可变成本——额外劳动力、额外原材料、电力、燃料等的成本。

沉没成本是指不会因业务活动水平或性质的变化而改变的成本。无论活动水平如何,它都将保持不变。沉没成本是在过去已经发生的支出,或者必须在未来作为合同协议的一部分支付。这些成本与决策无关,因为它们不会随着管理层对未来的预期变化而变化。

支出成本和账面成本

“支出成本是指需要立即向外部人员支付的成本,而账面成本则不需要当前的现金支出”。

支付给员工的工资和薪金是支出成本,而如果未支付所有者经理的薪金,则为账面成本。

所有者自有资金的利息成本和折旧成本是账面成本的其他例子。通过出售资产并从买方回租,可以将账面成本转换为支出成本。

如果生产要素为自有,则其成本为账面成本;如果为租赁,则为支出成本。

重置成本和历史成本

资产的历史成本是指最初为其支付的价格的工厂、设备和材料的成本,而重置成本是指如果企业现在想要更换或获取相同资产将需要支付的成本。

例如 - 如果1973年购买时的青铜价格为每公斤18卢比,而目前价格为每公斤21卢比,则原始成本18卢比为历史成本,而21卢比为重置成本。

显性成本和隐性成本

显性成本是指企业实际支付的费用。这些成本出现在企业的会计记录中。另一方面,隐性成本是理论上的成本,因为它们没有被会计系统识别。

实际成本和机会成本

实际成本是指生产商品或服务所产生的实际支出。这些成本通常是在账簿中记录的成本。

例如 - 实际支付的工资、购买材料的成本。

机会成本的概念在现代经济分析中非常重要。机会成本是企业资源第二好的用途的回报,企业放弃了它。它利用其资源的最佳用途获取回报。

例如,种植小麦的农民也可以用相同的要素种植土豆。因此,一吨小麦的机会成本是他放弃的土豆产量的数量。

直接成本和间接成本

有些成本可以直接归因于特定产品的单位生产。这些成本称为直接成本。

无法分离并明确归因于单个生产单位的成本被归类为间接成本。

成本类型

公司/企业组织面临的所有成本可以分为两种主要类型:

- 固定成本

- 可变成本

固定成本是指公司必须支付的费用,与任何业务活动无关。它是商品或服务总成本的两个组成部分之一,另一个是可变成本。

例如包括租金、建筑物、机器等。

可变成本是与产量数量成正比变化的企业费用。与无论产量如何都保持不变的固定成本不同,可变成本是产量的直接函数,随着产量的扩大而上升,随着产量的收缩而下降。

常见可变成本的例子包括原材料、包装和直接参与公司制造过程的劳动力。

成本决定因素

成本的一般决定因素如下:

- 产出水平

- 生产要素的价格

- 生产要素的生产率

- 技术

短期成本-产量关系

一旦企业将资源投入到诸如资本、设备、建筑物、高层管理人员和其他固定资产等要素中,它们的数量就无法轻易改变。因此,在短期内,某些资源的数量在所需产出发生变化时无法改变,这些资源称为固定要素。

还有其他资源,其使用量可以随着产出的变化而几乎立即改变,这些资源称为可变要素。由于某些要素不会随着产出的变化而变化,因此企业对这些资源的成本也是固定的,因此固定成本不会随产出而变化。因此,生产的产量越大,单位固定成本越低,边际固定成本将始终为零。

另一方面,那些可以在短期内改变数量的要素被称为可变成本。因此,企业的总成本是其总可变成本 (TVC) 和总固定成本 (TFC) 的总和。

TC = TFC + TVC

长期成本-产量关系

长期是指企业可以改变所有投入的时期。没有一个要素是固定的,所有要素都可以改变以扩大产出。

这是一个足够长的时期,允许工厂发生变化,例如资本设备、机器、土地等,以扩大或缩减产出。

长期生产成本是在所有投入(包括工厂规模)都可变的情况下,生产任何给定产出水平的最低可能生产成本。在长期内,没有固定生产要素,因此没有固定成本。

如果 Q = f(L, K)

TC = L. PL + K. PK

规模经济和规模不经济

规模经济

随着产量的增加,生产效率也随之提高。大规模生产的优势导致单位成本降低,这是规模经济的原因。规模经济有两种类型:

内部规模经济

它指的是由于企业增长而产生的优势。当公司降低成本并增加产量时,就会实现内部规模经济。内部规模经济与较低的单位成本有关。

外部规模经济

它指的是企业由于行业增长而获得的优势。它通常与特定区域相关联。外部规模经济发生在企业外部和行业内部。因此,当一个行业的经营范围由于更好的交通网络的建立而扩大,导致在该行业内工作的公司的成本降低时,就被认为实现了外部规模经济。

规模不经济

当经济理论的预测变成现实,即企业可能变得效率低下时,当它变得太大时,该理论就成立了。变得太大而产生的额外成本称为规模不经济。规模不经济导致长期平均成本上升,当企业规模超过其最佳规模时就会出现这种情况。

例如 - 较大的公司通常沟通不畅,因为他们发现难以在部门之间维持有效的信息流。信息流中的时间延迟也会在响应不断变化的市场条件方面造成问题。

贡献与盈亏平衡分析

盈亏平衡分析是商业计划的一个非常重要的方面。它帮助企业确定成本结构和实现盈利所需的销售额。

它通常作为商业计划的一部分来观察利润,并且在定价和控制成本方面非常有用。

使用上述公式,企业可以确定需要生产多少单位才能达到盈亏平衡。

当企业达到盈亏平衡时,发生的成本就会得到补偿。在此点之后,每售出一件额外商品都会导致利润增加。利润的增加将等于单位贡献利润。

让我们看一下以下关键术语:

固定成本 - 不随产量变化的成本

可变成本 - 随生产或销售数量变化的成本。

总成本 - 在一定产出水平下的固定成本加上可变成本。

利润 - 当收入较高时,总收入与总成本之间的差额。

损失 - 当成本高于收入时,总收入和总成本之间的差额。

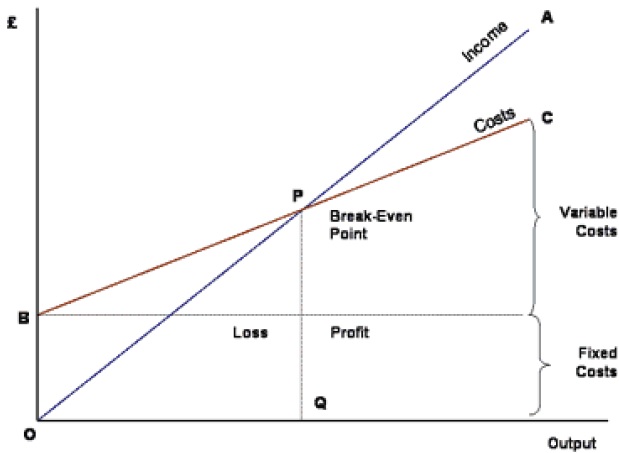

盈亏平衡图

盈亏平衡分析图是成本在不同活动水平下的图形表示。

通过它,企业管理者能够确定组织既不盈利也不亏损的时期。这通常被称为“盈亏平衡点”。

在上图中,OA线表示收入在不同生产活动水平下的变化。

OB表示企业中的总固定成本。随着产量的增加,会产生可变成本,这意味着固定成本 + 可变成本也会增加。在产量较低的水平上,成本大于收入。

在交点“P”(盈亏平衡点)处,成本正好等于收入,因此既不盈利也不亏损。