生产理论

在经济学中,生产理论解释了企业如何决定销售多少商品、生产多少商品、以及雇佣多少固定资本和劳动力等原材料以及如何使用这些原材料的原则。它定义了商品和生产要素的价格与这些商品和生产要素的产量之间的关系。

概念

生产是将各种投入组合起来生产供消费的产出的过程。它是创造商品或服务形式的产出的行为,这有助于提高个人的效用。

换句话说,这是一个将投入转化为产出的过程。

函数

生产函数表示在给定的技术状态下,企业物理投入与物理产出之间的技术关系。

Q = f (a, b, c, . . . . . . z)

其中a、b、c……z是各种投入,如土地、劳动力、资本等。Q是企业的产出水平。

如果劳动力(L)和资本(K)是唯一的投入要素,则生产函数简化为:

Q = f(L, K)

生产函数描述了投入与产出之间的技术关系。它是一个分析定性投入-产出关系的工具,也代表了企业或整个经济的技术。

生产分析

生产分析基本上关注的是如何运用土地、劳动力和资本等资源来生产企业的最终产品。为了生产这些商品,基本投入分为两类:

可变投入

在短期或长期内发生变化或可变的投入是可变投入。

固定投入

在短期内保持不变的投入是固定投入。

成本函数

成本函数定义为产品成本与产出之间的关系。以下是相同的公式:

C = F [Q]

成本函数主要分为两种:

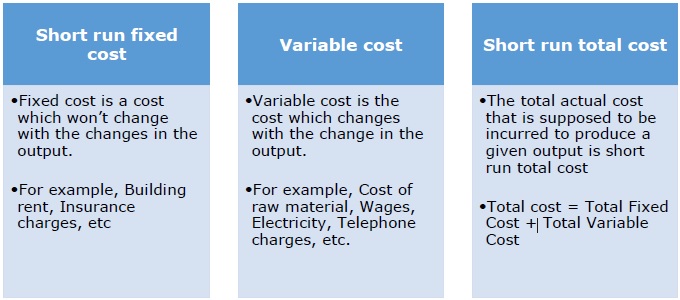

短期成本

短期成本是一种分析,其中一些因素在分析期间不会改变。在短期内,可以通过改变可变要素来改变(即增加或减少)产量。

以下是三种基本的短期成本:

长期成本

长期成本是可变的,企业调整其所有投入以确保其生产成本尽可能低。

长期成本 = 长期可变成本

在长期内,企业不能通过改变生产水平来实现供需之间的均衡。它们只能根据利润扩大或缩减生产能力。在长期内,企业可以选择任何它想要用于短期决策的固定成本量。

可变比例规律

可变比例规律具有以下三个不同阶段:

- 要素报酬

- 规模报酬

- 等产量线

在本节中,我们将更详细地学习它们。

要素报酬

要素递增报酬

要素递增报酬是指当更多的可变要素与固定的生产要素混合时,总产出以递增的速度增加的情况。在这种情况下,可变要素的边际产量必须递增。反之,生产边际价格必须递减。

要素不变报酬

要素不变报酬是指增加可变要素的使用不会导致要素边际产量增加的阶段——相反,要素的边际产量趋于稳定。因此,总产出仅以恒定的速度增加。

要素递减报酬

要素递减报酬是指当更多的可变要素与固定的生产要素结合时,总产出以递减的速度增加的情况。在这种情况下,可变要素的边际产量必须递减。反之,生产边际成本必须递增。

规模报酬

如果所有投入同时或成比例地变化,则必须使用规模报酬的概念来了解产出的行为。当所有生产要素朝着相同的方向和比例变化时,就会研究产出的行为。规模报酬分类如下:

规模递增报酬 - 如果产出的增加大于所有投入增加的比例。

规模不变报酬 - 如果所有投入都按一定比例增加,产出也将按相同比例增加。

规模递减报酬 - 如果产出的增加小于所有投入增加的比例。

例如 - 如果所有生产要素都翻倍,而产出增加超过两倍,那么这种情况就是规模递增报酬。另一方面,如果即使投入要素增加了100%,产出也没有翻倍,那么我们就有了规模递减报酬。

一般的生产函数是 Q = F (L, K)

等产量线

等产量线是生产函数的几何表示。可以使用各种要素投入组合来生产相同水平的产出。所有可能组合的轨迹称为“等产量线”。

等产量线的特征

- 等产量线向右下方倾斜。

- 等产量线对原点凸起。

- 等产量线平滑且连续。

- 两条等产量线不相交。

等产量线的类型

生产等产量线的形状可能因要素的可替代程度而异。

线性等产量线

这种类型假设生产要素具有完全替代性。可以使用仅资本或仅劳动力或K和L的无限组合来生产给定的商品。

投入-产出等产量线

这假设严格的互补性,即生产要素的替代性为零。任何一种商品只有一种生产方法。等产量线呈直角形状。这种类型的等产量线称为“列昂惕夫等产量线”。

折线等产量线

这假设K和L的替代性有限。通常,生产任何一种商品的方法很少。要素的替代性只在转折点处才有可能。它也称为“活动分析等产量线”或“线性规划等产量线”,因为它主要用于线性规划。

最低成本投入组合

可以使用两种可变投入的许多不同组合来生产给定水平的产出。在两种资源之间进行选择时,被替代资源的节省必须大于新增资源的成本。最低成本组合原则指出,如果考虑两种投入要素用于给定产出,则最低成本组合将具有反向价格比率,该比率等于它们的边际替代率。

边际替代率

MRS 定义为可以替代另一种投入要素的一个单位的另一种投入要素的单位数。因此,一个单位x1的x2的MRS为:

因此,可以通过使 MRS 等于反向价格比率来获得两种投入的最低成本组合。

x2 * P2 = x1 * P1