- 印度经济教程

- 印度经济 - 首页

- 印度经济 - 导言

- 印度经济 - 规划

- 印度经济 - 部门

- 印度经济 - 人口统计

- 印度经济 - 人力资源

- 印度经济 - 国民收入

- 印度经济 - 贫困

- 印度经济 - 食品安全

- 印度经济 - 就业

- 印度经济 - 基础设施

- 印度经济 - 农村发展

- 印度经济 - 货币与银行

- 经济 - 政府预算

- 印度经济 - 消费者权益

- 印度经济 - 改革

- 印度经济 - 开放

- 印度经济 - 微观经济学

- 印度经济 - 宏观经济学

- 经济 - 可持续发展

- 印度经济有用资源

- 印度经济 - 在线测验

- 印度经济 - 在线测试

- 印度经济 - 快速指南

- 印度经济-有用资源

- 印度经济 - 讨论

印度经济 - 政府预算

介绍

在混合经济中,政府发挥着重要作用。

在某些方面,政府拥有独家权利,例如国防、道路、政府行政等(这些被称为公共产品)。

政府的配置职能关系到政府机构提供公共产品和服务。

政府通过其税收和支出政策,试图以被认为公正和公平的方式实现家庭个人收入的分配。它对富人征税,并制定惠及穷人的计划。

年度财政报告

根据印度宪法第112条,中央政府需要向议会提交年度财政报告。这是一份关于印度政府每个财政年度(4月1日至3月31日)的预计收入和支出的报表。

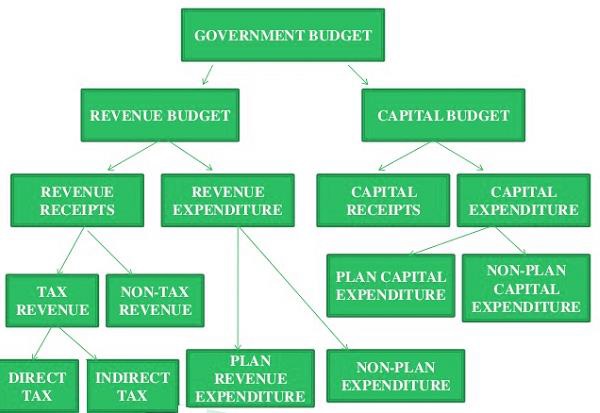

年度财政报告也是主要的预算文件,通常被称为预算报告。其中包括以下几种类型的预算:

- 收入预算

- 资本预算

收入预算

收入预算说明了:

政府的收入(经常性)收入和

可以用这些收入支付的经常性支出。

收入

收入是指政府不可赎回的收入,即无法向政府索回。

收入分为:

税收收入。

非税收收入。

税收收入包括中央政府征收的税收和其他税款的收入。

税收收入进一步分为直接税(直接向个人征收的所得税)和间接税(对国内商品和产品征收的税收)。

公司税在收入中占最大比例,其次是所得税。

中央政府的非税收收入主要包括:

中央政府贷款利息收入。

政府投资的股息和利润。

政府提供服务的费用和其他收入。

来自外国和国际组织的现金赠款。

经常性支出

另一方面,经常性支出主要包括:

政府部门和各种服务的正常运作所产生的费用。

政府债务的利息支付。

给予各州政府和其他方面的拨款。

预算文件将总支出分为计划支出和非计划支出。

计划经常性支出包括中央计划(五年计划)和对州和直辖市计划的中央援助。

非计划支出包括利息支付、国防服务、补贴、工资和养老金。

补贴是重要的政策工具,旨在促进社会福利。

资本预算

资本预算是中央政府资产和负债的账户;它考虑了资本的变化。

资本账户进一步分为:

- 资本收入

- 资本支出(政府)。

资本收入

资本收入包括政府的所有收入,这些收入会产生负债或减少金融资产。

资本账户的主要项目是政府从以下方面获得的贷款:

公众,这被称为市场借贷。

来自储备银行和商业银行。

通过出售国库券的其他金融机构。

从外国政府和国际组织获得的贷款。

中央政府发放贷款的收回款项。

资本账户的其他一些项目是:

小额储蓄——例如邮局储蓄账户、国家储蓄证书等)。

公积金和从国有企业(PSU)出售股份获得的净收入。

资本支出

资本支出包括政府的支出,这些支出导致创造实物或金融资产或减少金融负债。

资本支出的例子如下:

土地、建筑物、机械、设备的收购,以及股份投资,和

中央政府向州和直辖市政府、国有企业和其他方面的贷款和垫款。

预算赤字

当政府支出超过其通过收入获得的收入时,这被称为预算赤字。

经常性支出和经常性收入之间的差额被称为经常性赤字。

政府总支出与其不包括借贷的总收入之间的差额被称为财政赤字。

经常性赤字占财政赤字的比例增长表明政府支出质量下降,资本形成减少。

可以通过增加税收和/或减少支出以减少政府赤字。

如果公共债务降低了未来的产出增长,那么它就是沉重的负担。