数据结构

数据结构 网络

网络 关系数据库管理系统

关系数据库管理系统 操作系统

操作系统 Java

Java iOS

iOS HTML

HTML CSS

CSS Android

Android Python

Python C 编程

C 编程 C++

C++ C#

C# MongoDB

MongoDB MySQL

MySQL Javascript

Javascript PHP

PHP使用 Python 在统计学中展示正态逆高斯分布

在这篇文章中,我们将讨论正态逆高斯分布,并讨论如何使用 Python 实现和展示这种分布。

理解问题

统计学中的正态逆高斯分布是一种概率分布,它可以应用于金融、风险管理和统计分析等各个领域。因此,我们将讨论这种分布背后的逻辑,以便在 Python 中实现它。

上述问题的逻辑

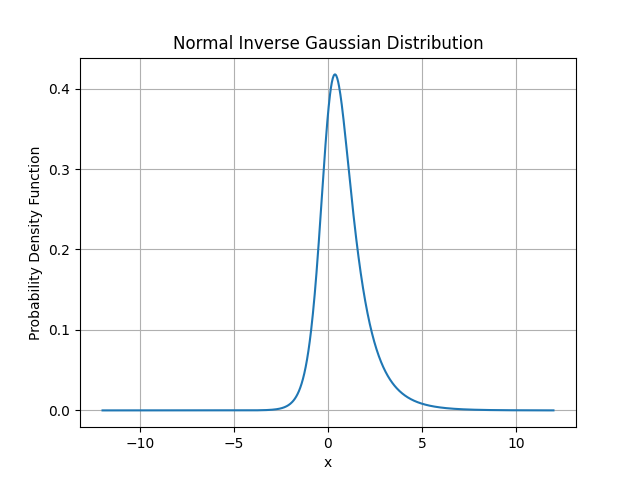

正态逆高斯分布 (NIG) 是一种连续概率分布,其特征在于它是正态方差均值混合,其中逆高斯分布作为混合密度。为了绘制和展示该分布,我们将使用 Python 库,例如 numpy、matplotlib 和 scipy.stats。

算法

步骤 1 - 首先导入展示正态逆高斯分布所需的库。

import numpy as nmp import matplotlib.pyplot as mt_plt from scipy.stats import norminvgauss

步骤 2 - 现在,我们将为正态逆高斯分布设置参数:alpha、beta、mu 和 delta。

alpha = 1.7 beta = 0.9 mu = 0 delta = 1.3

步骤 3 - 定义参数后,我们将创建一个 NIG 分布对象作为 nig_distribution。

nig_distribution = norminvgauss(alpha, beta, loc=mu, scale=delta)

步骤 4 - 然后,我们将生成 X 的取值范围。

x = nmp.linspace(-12, 12, 1000)

步骤 5 - 使用 pdf() 方法计算概率密度函数作为 pdf。

pdf = nig_distribution.pdf(x)

步骤 6 - 使用 matplotlib 库绘制概率密度函数以进行展示。

mt_plt.plot(x, pdf)

mt_plt.xlabel('x')

mt_plt.ylabel('Probability Density Function')

mt_plt.title('Normal Inverse Gaussian Distribution')

mt_plt.grid(True)

mt_plt.show()

示例

# Import the necessary libraries

import numpy as nmp

import matplotlib.pyplot as mt_plt

from scipy.stats import norminvgauss

alpha = 1.7

beta = 0.9

mu = 0

delta = 1.3

# Create an object for Normal Inverse Gaussian distribution

nig_distribution = norminvgauss(alpha, beta, loc=mu, scale=delta)

# create a range of values for x

x = nmp.linspace(-12, 12, 1000)

# Calculate the PDF for every x value

pdf = nig_distribution.pdf(x)

# Plot the PDF and show

mt_plt.plot(x, pdf)

mt_plt.xlabel('x')

mt_plt.ylabel('Probability Density Function')

mt_plt.title('Normal Inverse Gaussian Distribution')

mt_plt.grid(True)

mt_plt.show()

输出

复杂度

计算 PDF 并展示 NIG 分布所需的时间为 O(n),其中 n 是程序中取值范围内的值的个数,在我们的程序中,取值范围为 1000。由于我们生成了 x 的取值范围,这需要 O(n) 时间,并且计算 PDF 也需要 O(n) 时间。所以这就是这种时间复杂度的原因。

结论

在本文中,我们讨论了正态逆高斯分布 (NIG),并展示了该分布的演示。我们展示了该分布的逻辑和算法,并计算了其时间复杂度。并且,Python 库(如 numpy、matplotlib 和 scipy)可以用来简化 Python 中的实现。

更新于: 2023年10月18日

178 次浏览

广告