时间序列 - 移动平均

对于平稳时间序列,移动平均模型将时间 't' 处的变量值视为前 'q' 个时间步长的残差误差的线性函数。通过比较时间 't' 处的值和之前值的移动平均值来计算残差误差。

在数学上可以写成 -

$$y_{t} = c\:+\:\epsilon_{t}\:+\:\theta_{1}\:\epsilon_{t-1}\:+\:\theta_{2}\:\epsilon_{t-2}\:+\:...+:\theta_{q}\:\epsilon_{t-q}\:$$

其中'q' 是移动平均趋势参数

$\epsilon_{t}$ 是白噪声,并且

$\epsilon_{t-1}, \epsilon_{t-2}...\epsilon_{t-q}$ 是前一时期的误差项。

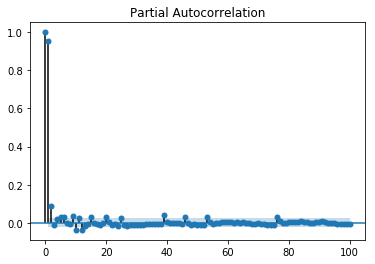

可以使用多种方法来校准 'q' 的值。一种寻找合适的 'q' 值的方法是绘制偏自相关图。

偏自相关图显示变量与其自身在早期时间步长处的关系,移除了间接相关性,这与自相关图不同,自相关图显示直接相关性和间接相关性,让我们看看对于我们数据的 'temperature' 变量它看起来如何。

显示 PACP

In [143]

from statsmodels.graphics.tsaplots import plot_pacf plot_pacf(train, lags = 100) plt.show()

偏自相关与相关图以相同的方式进行读取。

广告