- 银行管理教程

- 银行管理 - 首页

- 银行管理 - 简介

- 银行管理 - 商业银行

- 商业银行职能

- 商业银行改革

- 银行管理 - 流动性

- 流动性管理理论

- 负债管理理论

- 银行管理 - 巴塞尔规范

- 银行管理 - 信贷管理

- 制定贷款政策

- 银行管理 - 资产负债管理

- 银行管理 - 资产负债管理的演变

- 银行管理 - 资产风险

- 风险衡量技术

- 银行管理 - 银行营销

- 银行管理 - 关系型银行业务

- 银行管理资源

- 银行管理 - 快速指南

- 银行管理 - 有用资源

- 银行管理 - 讨论

银行管理 - 商业银行

商业银行是一种金融机构,提供接受存款、发放商业贷款和提供基本投资产品等服务。商业银行一词也可以指一家银行,或大型银行的一个部门,专门处理向公司或中大型企业而非个人或小型企业提供的存款和贷款服务。例如,零售银行或商业银行。

商业银行也可以定义为依法获得许可,可以接受不同企业和个人存款并向其贷款的金融机构。这些银行面向大众,为个人、机构和企业提供服务。

基本上,商业银行是人们日常使用的银行类型。它们是根据联邦和州法律,基于其协调性和提供的服务而成立的。

这些银行受联邦储备系统监管。商业银行被许可执行以下职能:

接受存款 - 从被称为存款人的个人和企业接收资金。

支付款项 - 根据存款人的方便进行支付。例如,兑现支票。

收款 - 银行充当代理人,从其他银行收取应付给存款人的款项。例如,当有人通过从不同银行账户开出的支票付款时。

投资资金 - 投资证券以赚取更多资金。例如,共同基金。

保管资金 - 银行被认为是储存财富(包括珠宝和其他资产)的安全场所。

维护储蓄 - 保持存款人的资金,并定期检查账户。

维护托管账户 - 这些账户在某人的监督下维护,但实际上是为了他人的利益。

贷款 - 向公司和存款人在紧急情况下贷款。

商业银行显然是一个国家(特别是像印度这样的国家)私有资本投资的最大资金来源。资本投资可以定义为购买房产,目的是从房产中获得收入,或随着时间的推移增加房产的价值,或两者兼而有之。企业进行的类似资本购买可能包括工厂、工具和设备。

现有结构

印度目前的银行体系大致可以分为两类。第一类将银行分为三个子类别——印度储备银行、商业银行和合作银行。

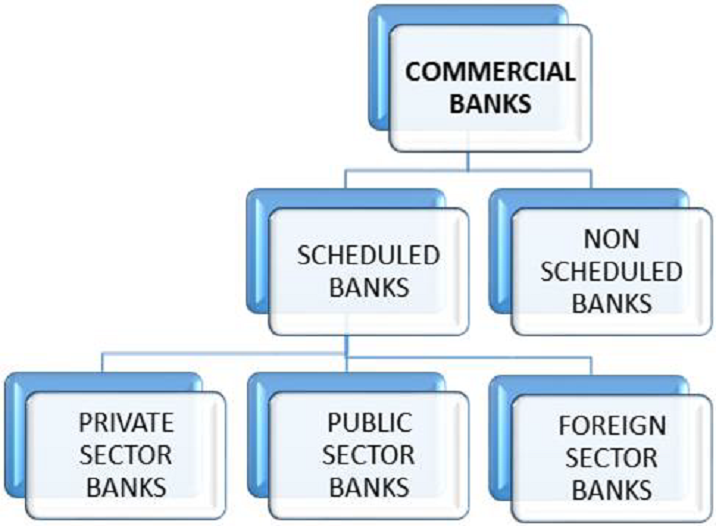

第二类将银行分为两个子类别——列入计划银行和未列入计划银行。在这两种分类系统中,印度储备银行都是银行体系的领导者。它监督并持有全国所有商业银行或列入计划银行的所有准备金。

商业银行是接受个人和企业存款并向其发放贷款的基础。它们创造信贷。印度的商业银行受1949年《银行监管法》管辖。这些银行进一步分为:

- 列入计划银行

- 未列入计划银行

列入计划银行是指列入1934年《印度储备银行法》第二附表中的银行。未列入计划银行是指未列入1934年《印度储备银行法》第二附表中的银行。

列入计划银行

在印度,要成为列入计划银行,银行需要满足印度储备银行规定的标准。以下是这些标准的列表:

- 银行应在印度进行所有业务交易。

- 所有列入计划银行都必须在印度储备银行持有不少于五万卢比的资本。

- 2011年,五万卢比按美元计算为11,156美元。

因此,任何商业银行、合作银行、国有银行、外国银行以及任何其他接受并满足这些既定条件的银行机构都被称为列入计划银行,但并非所有列入计划银行都是商业银行。

列入计划商业银行是指列入1934年印度储备银行法第二附表中的银行。这些银行接受存款,发放贷款,并提供其他银行服务。列入计划商业银行和列入计划合作银行的主要区别在于其持股模式。合作银行根据1912年《合作社法》注册为合作信贷机构。

列入计划银行进一步分为:

- 私营银行

- 国有银行

- 外资银行

私营银行

这些银行的大部分股份或一致性由私人股东而非政府持有。因此,资本大部分掌握在私人手中的银行被认为是私营银行。在印度,我们有两种类型的私营银行:

- 老牌私营银行

- 新兴私营银行

老牌私营银行

老牌私营银行是在1969年国有化之前成立的。它们拥有自己的独立性。这些银行规模太小或太专业,无法纳入国有化。以下是印度老牌私营银行的名单:

- 天主教叙利亚银行

- 城市联合银行

- धन लक्ष्मी银行

- 联邦银行ING

- 维斯亚银行

- 查谟和克什米尔银行

- 卡纳塔克银行

- 卡鲁尔维斯亚银行

- 拉克希米维拉斯银行

- 奈尼塔尔银行

- 拉特纳卡银行

- 南印度银行

- 泰米尔纳德邦商业银行

在上述银行中,奈尼塔尔银行是巴罗达银行的辅助机构或分支机构,后者持有其98.57%的股份。一些老牌私营银行与其他银行合并。例如,2007年,克里希纳勋爵银行与旁遮普世纪银行合并。桑格利银行于2006年与ICICI银行合并。2008年,旁遮普世纪银行再次与HDFC合并。

新兴私营银行

20世纪90年代经济自由化后开始运营的银行是新兴私营银行。1993年《银行监管法》修正案后,这些银行获准进入印度银行业。

目前,以下新兴私营银行在印度运营:

- Axis Bank Development

- 信贷银行 (DCB Bank Ltd)

- HDFC银行

- ICICI银行

- IndusInd银行

- Kotak Mahindra银行

- Yes银行

除了这七家银行外,还有两家银行尚未开始运营。它们获得了印度储备银行的“原则性”许可证。这两家银行是IDFC和Bandhan金融服务的Bandhan银行。