- 成本会计

- 成本会计 - 简介

- 成本会计 - 优势

- 成本会计 - 与财务会计的比较

- 成本会计 - 成本分类

- 成本会计 - 成本要素

- 成本会计 - 成本单

- 成本会计 - 成本控制

- 成本会计 - 成本降低

- 成本会计 - 预算

- 会计实用资源

- 会计基础 - 快速指南

- 会计基础 - 实用资源

会计 - 流程

会计循环是指完成会计流程中涉及的具体任务。会计循环的长度可以是每月、每季度、每半年或每年。它可能因组织而异,但流程保持不变。

会计流程

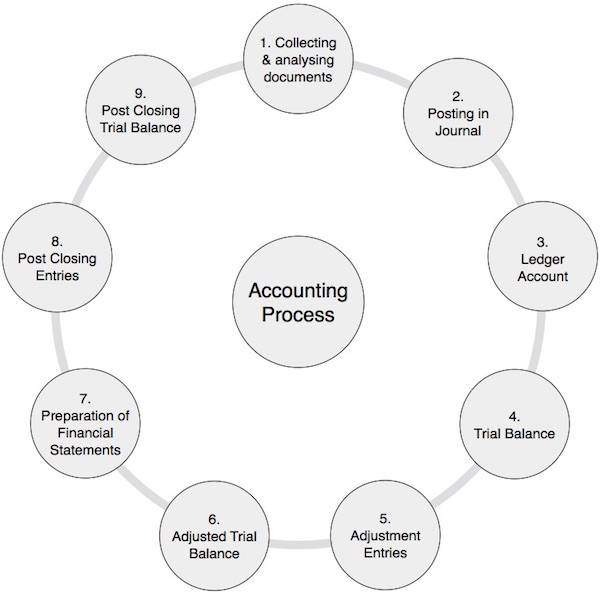

下表列出了会计流程中遵循的步骤 -

| 1 | 收集和分析会计凭证 | 这是一个非常重要的步骤,您需要检查原始凭证并对其进行分析。例如,现金、银行、销售和购买相关的凭证。这是整个会计期间持续进行的过程。 |

| 2 | 记入日记账 | 根据上述凭证,使用复式记账法过账,其中借方和贷方余额保持相等。此过程在整个会计期间重复进行。 |

| 3 | 记入分类账 | 通过日记账影响的所有上述账户的借方和贷方余额都记入分类账。分类账只是所有账户的集合。通常,这也是整个会计期间持续进行的过程。 |

| 4 | 试算平衡表的编制 | 顾名思义,试算平衡表是所有分类账余额的汇总,无论它们是借方余额还是贷方余额。由于我们遵循复式记账法,因此试算平衡表中显示的所有借方和贷方余额总和保持相等。通常,您需要在所述会计期间结束时编制试算平衡表。 |

| 5 | 调整分录的过账 | 在此步骤中,调整分录首先通过日记账过账,然后记入分类账,最后记入试算平衡表。由于在大多数情况下,我们使用权责发生制来确定收入、费用、资产和负债账户的正确价值,因此我们需要进行这些调整分录。此过程在每个会计期间结束时执行。 |

| 6 | 调整后的试算平衡表 | 考虑到上述调整分录,我们创建调整后的试算平衡表。调整后的试算平衡表是编制公司财务报表的基础。 |

| 7 | 财务报表的编制 | 财务报表是一组报表,例如损益表或交易损益表、现金流量表、资金流量表、资产负债表或财务状况表。借助试算平衡表,我们将所有信息纳入财务报表。财务报表通过显示其利润或亏损,清楚地显示公司的财务状况。 |

| 8 | 结账分录 | 公司所有不同的收入和支出账户都转入交易损益表。由于这些分录的结果,所有收入和支出账户的余额都变为零。这些分录的净余额代表公司的利润或亏损,最终转入所有者权益或资本。 |

| 9 | 结账后的试算平衡表 | 结账后的试算平衡表代表资产、负债和资本账户的余额。这些余额作为期初余额转入下一财政年度。 |

广告