- 成本会计

- 成本会计 - 导论

- 成本会计 - 优势

- 成本会计 - 与财务会计的比较

- 成本会计 - 成本分类

- 成本会计 - 成本要素

- 成本会计 - 成本表

- 成本会计 - 成本控制

- 成本会计 - 成本降低

- 成本会计 - 预算

- 会计实用资源

- 会计基础 - 快速指南

- 会计基础 - 实用资源

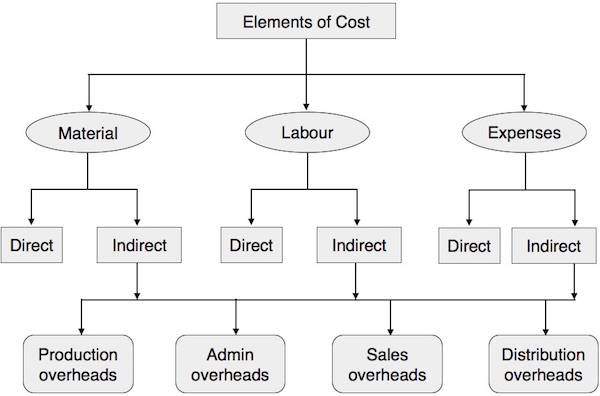

成本会计 - 成本要素

下表显示了各种成本要素及其分类方式。

直接或间接材料

直接用于产品生产并易于在成品中识别的材料称为直接材料。例如,书籍中的纸张、家具中的木材、水箱中的塑料和鞋子中的皮革都是直接材料。它们也被称为高价值物品。在任何成品生产中使用的其他低成本物品或辅助材料称为间接材料。例如,鞋子或家具中的钉子。

直接人工

支付给直接与生产、监督、维护、材料或产品运输相关的特定活动,并直接参与将原材料转化为成品的工人或工人组的任何工资,称为直接人工。支付给学徒或见习工人的工资不属于直接人工类别,因为它们没有显著价值。

间接费用

间接费用称为间接费用,包括材料和人工。间接费用分为:

- 生产或制造成本

- 管理费用

- 销售费用

- 分销费用

- 研发费用

广告