- 成本会计

- 成本会计 - 导论

- 成本会计 - 优势

- 成本会计 - 与财务会计的比较

- 成本会计 - 成本分类

- 成本会计 - 成本要素

- 成本会计 - 成本表

- 成本会计 - 成本控制

- 成本会计 - 成本降低

- 成本会计 - 预算

- 会计实用资源

- 会计基础 - 快速指南

- 会计基础 - 有用资源

成本会计 - 成本量利分析

成本量利分析 (CVP Analysis) 也被称为盈亏平衡分析。每个商业组织都致力于最大化其利润。借助成本量利分析,管理层研究利润与生产水平之间的相互关系。

成本量利分析关注的是总销售额等于总成本的活动水平,这被称为盈亏平衡点。换句话说,我们研究不同生产水平下的销售额、成本和利润。成本量利分析突出了成本、销售额和利润之间的关系。

假设条件

让我们来看一下成本量利分析的假设条件

在每个生产水平上,可变成本保持不变,固定成本保持不变。

销售量不影响产品的售价。我们可以假设售价是恒定的。

在所有销售水平下,数量、材料和人工成本保持不变。

在所有销售量水平下,效率和生产率保持不变。

在多产品情况下,所有销售水平下的销售组合保持不变。

影响成本和收入的相关因素只有数量。

销售量等于生产量。

边际成本方程

成本要素的方程式如下

Sales = Variable costs + Fixed Expenses ± Profit /Loss

Or

Sales – Variable Cost = Fixed Expenses ± Profit /Loss

Or

Sales – Variable Cost = Contribution

为了了解成本、数量和利润之间的数学关系,有必要了解以下四个概念、它们的计算和应用

- 贡献边际

- 利润-销量比率 (P/V比率或贡献边际/销售额 (C/S))

- 盈亏平衡点

- 安全边际

贡献边际

Contribution = Sales – Marginal Cost

我们已经在上面的边际成本法主题中讨论了贡献边际。

利润-销量比率

在研究企业经营的盈利能力以及建立销售额与贡献边际之间的关系时,会计算利润/销量 (P/V) 比率。这是最重要的比率之一,计算方法如下:

P/V比率与利润成正比。P/V比率越高,利润越高,反之亦然。

盈亏平衡点

当执行业务的总成本等于总销售额时,称为盈亏平衡点。此时贡献边际等于固定成本。这是一个计算盈亏平衡点的公式:

基于总销售额的盈亏平衡点

计算达到预期利润的产量或销售额

复合盈亏平衡点

一家公司可能拥有不同的生产单位,它们可能生产相同的产品。在这种情况下,需要考虑每个生产单位的固定成本总和以及总销售额总和来确定盈亏平衡点。

产品组合不变 - 这种方法中,所有生产单位产品的比率都是恒定的。

产品组合变化 - 这种方法中,产品的偏好基于较大的比率。

安全边际

超过盈亏平衡点销售额的部分被称为安全边际。因此,

Margin of safety = Actual Sales − Sales at BEP

可以使用以下公式计算安全边际:

盈亏平衡图

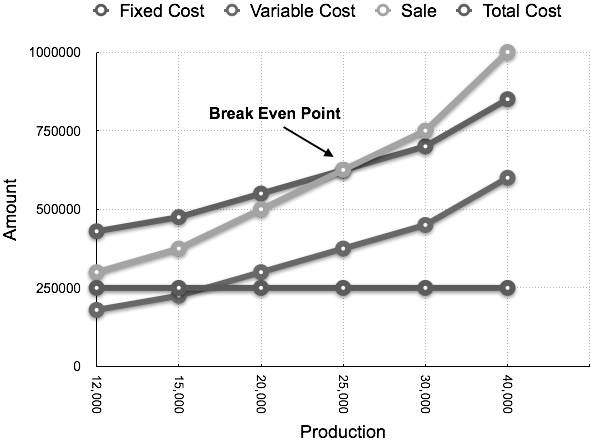

盈亏平衡图是边际成本法最有用的图形表示。它将会计数据转换为易于阅读的报告。可以在不同的生产水平上确定估计的利润、损失和成本。让我们来看一个例子。

示例

根据以下数据计算盈亏平衡点并绘制盈亏平衡图

Fixed Cost = Rs 2,50,000 Variable Cost = Rs 15 per unit Selling Price = Rs 25 per unit Production level in units 12,000, 15,000, 20,000, 25,000, 30,000, and 40,000.

解决方案

在25,000单位的生产水平下,总成本将为625,000卢比。

(计算为 (25000 × 14) + 2,50000)

| 不同生产水平下的利润和安全边际情况表 盈亏平衡销售额 = 625,000卢比 (25,000 x 25) | ||||

| 产量 (单位) |

总销售额 (卢比) |

总成本 (卢比) |

利润 (销售额 - 成本) (卢比) |

安全边际 (利润/每单位贡献边际) (单位) |

| 12000 | 3,00,000 | 4,30,000 | -1,30,000 | |

| 15000 | 3,75,000 | 4,75,000 | -1,00,000 | |

| 20000 | 5,00,000 | 5,50,000 | -50,000 | |

| 25000 | 6,25,000 | 6,25,000 | (盈亏平衡点) | (盈亏平衡点) |

| 30000 | 7,50,000 | 7,00,000 | 50,000 | 5,000 |

| 40000 | 10,00,000 | 8,50,000 | 1,50,000 | 15,000 |

相应的图表将产量与金额作图,如下所示