- 财务会计教程

- 财务会计 - 首页

- 错误更正

- 资本与收益

- 决算

- 准备金和储备

- 商业收入的计量

- 汇票和本票

- 存货估价

- 收入变化分析

- 委托会计

- 合资企业

- 非贸易账户

- 单式记账

- 租赁

- 投资账户

- 破产账户

- 证券交易

- 个人账户

- 合作社

- 保险索赔

- 政府会计

- 合同账户

- 部门会计

- 航次会计

- 特许权使用费账户

- 财务会计资源

- 财务会计 - 快速指南

- 财务会计 - 资源

- 财务会计 - 讨论

汇票和本票

“一种书面凭证,载有出票人签署的无条件命令,指示某人仅向某人或其指定人或持票人支付一定金额的款项。”

1881年《票据法》第5条

汇票的基本要素

以下是汇票的基本要素:

汇票应为书面形式。

开具汇票的卖方称为“出票人”,汇票所指向的购买方称为“受票人”,并且必须是个人。

汇票必须载明一定金额,并且只能以货币形式支付,不能以货物或服务支付。

支付款项的命令应为无条件的。

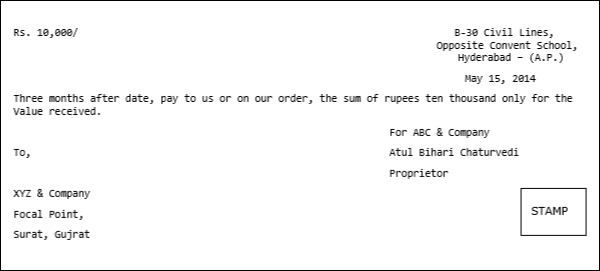

汇票样本

除上述所有内容外,我们还需要注意以下几点:

汇票当事人

以下是“汇票”的当事人:

出票人 - 货物卖方称为“汇票”的出票人。

受票人 - 受票人或购买人是接受在特定时间支付一定金额的汇票的人。

收款人 - 收款人和出票人可以是同一人,此人获得付款,也可以是不同的人。如果当事人相同,则将减少到两人而不是三人。

重要术语

印花税 - 超过一定限额的金额应按照上述样本在贴有印花税票上支付并签名。如今,限额为5000印度卢比。

金额 - 汇票金额必须以数字和文字两种形式书写,如上述样本所示。

日期 - 汇票日期应如上所示写在票面上。

价值和条款 - 这两者都是必不可少的组成部分,必须如上所示书写。

汇票的承兑

为了使其成为合法文件,它必须由“受票人”签署。承兑可以是一般承兑,即受票人同意汇票的全部内容而没有任何更改,也可以是有条件的承兑,称为限定承兑。

汇票的分类

汇票可以分类为:

国内汇票 - 在印度开具的汇票,出票人和受票人均来自印度,并在印度支付的汇票称为国内汇票。

国外汇票 - 在印度境外开具的汇票,开具给居住在印度的人,在印度支付,反之亦然。国外汇票的到期日从受票人看到并接受它的日期开始计算。

本票的定义

根据1881年印度《票据法》第4条

“一种书面凭证(非银行券或货币券),载有出票人签署的无条件承诺,仅向某人或其指定人或持票人支付一定金额的款项。”

本票与汇票的区别

| 本票 | 汇票 |

|---|---|

| 它是无条件的支付承诺 | 汇票是无条件的支付命令。 |

| 债务人向债权人承诺付款 | 汇票由货物或服务的卖方开具,他命令债务人付款。 |

| 外国本票仅以一套形式开具 | 外国汇票以三套形式开具。 |

| 见票即付的本票需要缴纳印花税 | 见票即付的汇票不需要缴纳印花税。 |

| 本票只有两个当事人,即出票人和收款人 | 汇票可能有三个当事人,出票人、受票人和收款人。 |

| 由于债务人自己承诺付款,因此在这种情况下不需要承兑 | 为了成为合法文件,它必须由受票人承兑。 |

汇票和本票的优点

以下是汇票和本票的重要优点:

促进信用交易有助于增加业务规模。

两者都是以信用购买货物或服务的凭证。

作为合法文件,两者都可以在其被拒付的情况下提交法院。

由于付款日期固定,这对债务人和债权人都有帮助;他们可以相应地管理其付款时间表。

如果需要紧急付款,债权人可以从银行贴现汇票。

作为流通票据,本票很容易从一个人转让到另一个人。

会计处理

就会计处理而言,汇票和本票被视为应收票据和应付票据:

应收票据 - 如果我们必须收到针对汇票或本票的付款,则称为“应收票据”,并将显示在资产负债表资产方的流动资产中。

应付票据 - 应付票据是受票人手头的流动负债。

会计分录 - 当收到票据并保留到到期日时。

出票人和收款人账簿中应做的会计分录如下:

| 序号 | 出票人账簿 | 承兑人账簿中的分录 |

|---|---|---|

| 1 | 客户账户借 贷 销售账户 (贷记销售货物) |

购货账户借 贷 供应商账户 (贷记购买货物) |

| 2 | 应收票据账户借 贷 客户账户 (贷记客户承兑的票据) |

供应商账户借 贷 应付票据账户 (贷记供应商开具的承兑票据) |

| 3 | 现金/银行账户借 贷 应收票据账户 (贷记到期日收到的票据金额) |

应付票据账户借 贷 现金/银行 (贷记到期日支付的金额和收回的应付票据) |

在银行贴现票据时

出票人账簿 - 汇票出票人可以在汇票到期日之前从其银行贴现汇票。在这种情况下,银行会根据等待时间对票据金额收取一定的利息。例如,如果一张汇票于1月1日开具,期限为3个月,出票人可能在2月1日贴现汇票,在这种情况下,银行将按适用的利率(例如14%)收取两个月的利息,而汇票出票人可能会进行以下分录。

Cash / Bank A/c Dr Discount A/c Dr To bills Receivable A/c (Being bill discounted with bank @ 14% p.a. discount charge debited by bank for 2 months)

受票人账簿 - 受票人不需要进行上述分录,他只需要在票据到期时付款时进行分录,如前所述。

当汇票背书给债权人时

如果汇票出票人将其汇票背书给其债权人以偿还其自身的债务,并且票据在到期日得到兑现,则将进行以下日记账分录:

出票人账簿

Creditors A/c Dr To bills Receivable A/c (Being bill receivable endorsed to creditor)

注 - 出票人无需在票据到期时进行任何分录。

受票人账簿 - 受票人无需在票据背书时进行任何分录。分录将与前面解释的相同。

汇票拒付

如果汇票承兑人在到期日未能支付汇票或拒绝支付,则称为汇票拒付。作为汇票拒付的证据,收款人可以获得政府为此目的指定的公证员的证明。公证员对此收取一定的费用,称为“拒付手续费”。

出票人和受票人的账簿中将进行以下分录:

| 序号 | 出票人账簿 |

|---|---|

| 1 | 如果票据由出票人自己保留到到期日 - 客户/承兑人账户借方(总票据金额 + 拒付手续费) 贷 应收票据账户(应收票据金额) 贷 现金/银行(已支付的拒付手续费) (贷记应收票据拒付和已支付的拒付手续费) |

| 2 | 如果票据在银行贴现 - 客户/承兑人账户借方(总票据金额 + 拒付手续费) 贷 银行账户(总票据金额 + 拒付手续费) (贷记贴现的应收票据拒付和已支付的拒付手续费) |

| 3 | 如果票据由出票人背书给债权人 - 客户/承兑人账户借方(总票据金额 + 拒付手续费) 贷 债权人账户(总票据金额 + 拒付手续费) (贷记背书的应收票据拒付和已支付的拒付手续费) |

| 承兑人/债务人账簿中的分录 |

|---|

|

在上述所有三种情况下,承兑人只进行一个日记账分录 - 应付票据账户借(应付票据金额) 记账费用账户借(含记账费用) 应收款人/债权人账户(含总票据金额+记账费用) (贷记购货) |

票据展期

可能出现这种情况:承兑人可能无法在到期日支付票据,并可能请求付款人取消旧票据,并开具一张新的票据给他(即票据展期)。票据付款人可能会按照双方商定的条件收取一些利息,这笔利息可以现金支付,也可以包含在票据金额中。

付款人和承兑人的账簿分录

付款人和承兑人的账簿中应进行以下会计分录:

| 序号 | 出票人账簿 | 承兑人账簿分录 |

|---|---|---|

| 1 | 注销旧票据: 客户/承兑人账户借 应收票据账户 (注销旧票据) |

注销旧票据: 应付票据账户借 债权人账户 (债权人同意注销旧票据) |

| 2 | 现金收取利息: 现金账户借 利息收入账户 (收取逾期付款利息) |

现金支付利息: 利息支出账户借 现金账户 (支付票据展期利息) |

| 3 | 如果利息不以现金支付: 客户/承兑人账户借 利息收入账户 (票据展期应付利息) |

如果利息不以现金支付: 利息支出账户借 债权人账户 (应付票据展期利息) |

| 4 | 票据展期: 应收票据账户借 客户/承兑人账户 (含利息的票据展期) |

票据展期: 供应商账户借 贷 应付票据账户 (注销旧票据后承兑新票据,含利息) |

贴现偿还票据

有时,承兑人可能会在票据到期日之前向票据付款人申请提前付款,在这种情况下,将进行以下分录:

| 序号 | 付款人账簿分录 | 承兑人账簿分录 |

|---|---|---|

| 1 | 现金/银行账户借 贴现账户借 贷 应收票据账户 (到期前收到票据金额,并给予客户贴现) |

应付账款借 现金/银行账户 贴现账户 (到期前付款,并获得贴现) |

送交银行收款的票据

为了管理大量的应收票据,付款人将这些票据送交银行收款,银行在从承兑人处收取票据后,将为客户记入贷方。将进行以下会计分录:

| 序号 | 付款人账簿分录 |

|---|---|

| 1 | 将票据送交银行收款时: 送交银行收款的票据账户借 银行账户 (将应收票据送交银行收款) |

| 2 | 银行收取款项时: 银行账户借 送交银行收款的票据账户 (银行收取应收票据) |

承兑汇票

为满足朋友或熟人的需要,或为了提供贷款,或为了方便一方或多方当事人而承兑的汇票,称为承兑汇票。