- 财务会计教程

- 财务会计 - 首页

- 错误更正

- 资本与收入

- 决算

- 准备金和储备

- 企业收入的计量

- 汇票与本票

- 存货估价

- 收入变化分析

- 委托会计

- 合资企业

- 非贸易账户

- 单式记账

- 租赁

- 投资账户

- 破产账户

- 股票交易

- 个人账户

- 合作社

- 保险索赔

- 政府会计

- 合同账户

- 部门会计

- 航次会计

- 特许权使用费账户

- 财务会计资源

- 财务会计 - 快速指南

- 财务会计 - 资源

- 财务会计 - 讨论

政府会计

政府会计是收集、分类、记录、汇总和解释所有政府部门的财政交易(包括收入和支出)的科学程序。它记录公共资金。

政府会计的主要目标如下:

收入信息 - 政府会计最重要的职能之一是维护财政年度收入产生和收取的交易记录(并维护所有往年的财务数据)。根据《信息公开法》,如果有人要求获取政府部门财务交易信息,则有义务提供。

支出信息 - 政府会计最重要的目标之一是提供关于各种支出项目的信息。对于中央政府,由议会审查;对于地方政府,由州立法机关审查。

存款和贷款信息 - 政府必须提供关于政府向他人提供的贷款以及存款偿还的信息。

现金可用性信息 - 它必须提供关于当前和未来现金可用性的信息。

政府会计与商业会计的区别

政府会计与商业会计之间存在以下显著区别:

| 项目 | 政府会计 | 商业会计 |

|---|---|---|

| 目标 | 管理和运营政府所有财务活动。 | 维护商品交易和制造记录或提供服务以计算利润。 |

| 记账系统 | 采用单式记账系统——政府不以盈利为目的,因此不需要交叉核对会计记录。 | 通常采用复式记账系统——需要在会计期末编制损益表和资产负债表。 |

| 会计报表的基础 | 会计报表也基于单式记账系统编制。大多数报表仅仅是收入和支出收集的报表,除非政府扮演银行家、贷款人或借款人的角色。 | 会计报表基于复式记账系统编制。 |

政府财政的重要术语和表达

以下是政府会计中使用的一些重要术语和表达:

拨款申请 - 任何政府机构未经议会批准不得支出任何款项。公共机构可以向政府申请支出拨款,此申请称为“拨款申请”。

补充拨款 - 有时,如果年度预算不足,会在财政年度结束前批准拨款。如果需要满足支出,可以提出补充申请。例如,由于洪水等异常灾害,为自然灾害救济基金拨付的款项可能不足;在这种情况下,有关州或部门可以申请额外拨款。

国库 - 国库是印度财政系统的单位。每个印度邦和直辖区都划分为不同的地区总部,每个地区总部都设有一个或多个国库。国库由印度国家银行作为印度储备银行的代理机构运营。中央政府和州政府分别保留各自的账户,中央政府和州政府之间的差异由印度储备银行进行调整。

可决项目和不可决项目 - 有些支出不需要议会批准;因此,这些支出可以从合并基金或公共账户中支出,这些项目被称为不可决项目。有些支出项目需要议会批准,未经批准不得支出。因此,可以向政府提出该类支出的拨款申请,此类项目称为可决项目。

拨款法案 - 预算提案经议会或立法机关批准后,必须提出拨款法案,该法案通过后即成为拨款法案。现在,可以从印度合并基金或有关州的合并基金中提取资金以满足拨款。

临时拨款 - 在某些情况下,如果政府没有时间向议会提交完整预算,则可以使用“临时拨款”的特殊条款。根据此条款,政府获得议会对所需支出项目的款项的投票。获得议会批准后,政府从印度合并基金获得资金。

公共账户委员会 (PAC) - 公共账户委员会由议会和各立法机关组成,负责审查拨款账户并审核其报告。所有提交给印度总统和议会的财务报表报告都由公共账户委员会 (PAC) 审查。PAC 的审查类似于对报告进行尸检。PAC 成员由议会反对党任命。执政党的成员不能成为该委员会的成员,因为该委员会作为监督机构来监督执政党的活动。

地方政府会计 - 地方政府的会计基于“基金会计”和预算的概念。城市地方政府实体和农村地方政府实体是两种类型的地方政府实体。印度地方政府的会计包括预算、收入和支出账户。

政府基金

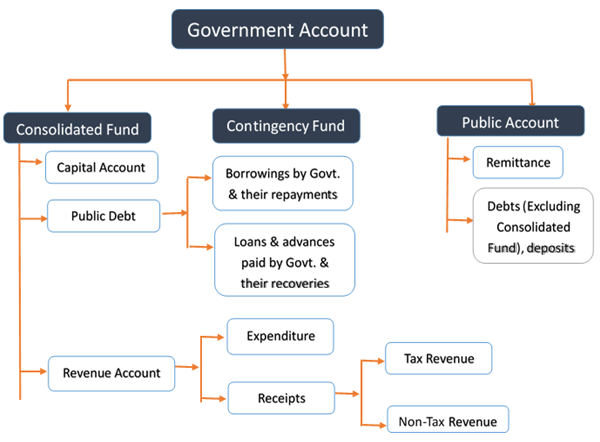

印度政府设有以下三种类型的基金,用于维护各种财务交易的记录:

- 印度合并基金

- 印度意外基金

- 公共账户

让我们简要讨论一下每一个:

印度合并基金

根据印度宪法第 266 条第 1 款:

“政府通过所得税、中央消费税、关税和其他与政府业务相关的收入(即非税收收入)获得的所有收入均记入已设立的合并基金。同样,政府通过发行公共通知、国库券(内债)以及从外国政府和国际机构获得的贷款(外债)筹集的所有贷款也记入该基金。政府的所有支出均从该基金中支出,未经议会授权不得从该基金中提取任何款项。”

印度意外基金

根据印度宪法第 267 条:

“印度意外基金记录与印度政府设立的意外基金相关的交易。该基金的资金为 50 亿卢比。为应付无法预见的支出而预支的款项,将在议会批准额外支出后全额归还给该基金。因此,该基金或多或少充当印度政府的预付账户,由印度政府财政部经济事务部秘书代表总统持有。”

公共账户

公共账户是根据印度宪法第 267 条第 2 款设立的,该款规定:

“交易与印度合并基金中不包含的债务有关。本部分的债务、存款和预付款项是指政府承担偿还所收款项的责任或有权追回已付款项的交易。“汇款”和“暂缓”相关的交易应包含所有调整项目。这些项目的初始借方或贷方最终将通过相应的收据或付款来结清。公共账户下的收入不构成政府的正常收入。因此,不需要议会授权从公共账户付款。”

同样,印度所有 29 个邦都具有上述相同的结构。

政府账户的一般结构

政府账户的一般结构如下所示:

账户编制

国库和其他政府部门最初每月编制中央政府和州政府的收支账户,然后分别送交印度审计长。

铁路、国防、邮电、林业和公共部门直接收取收入和支付款项,国库通过部门官员支付总额支付。部门会计人员每月维护详细的账户。

财政部和会计官提交的月度账目由会计长编制,分别针对中央政府整体和每个州。编制后的报告显示了每年4月1日至次年3月31日每个月的累计数字。编制的账目连同拨款账目一起,由印度审计长提交给印度总统、每个州的州长或相应的联邦属地行政长官。

政府会计原则

根据主管部门制定的规定,新项目(如建筑、新设备、工厂和机械安装、维护、改进和服务)的费用或支出应计入资本账户。

项目的运营费用应计入收入账户。

如果进行更新和更换,并且是真正的更换成本,则应计入资本账户。

如果由于非常规灾害造成的损坏,则应从资本账户或收入账户或两者中记入借方。但是,这将根据具体情况和环境由政府决定。

新项目期间的资本收入应记入资本账户,以减少项目的资本支出。

审计长(CAG)

审计长(CAG)是一个独立的宪法机构。赋予其特殊地位是为了维护其独立性,使其能够不畏惧或偏袒地履行职责。

根据印度宪法第148条,审计长由印度总统任命。审计长的罢免条款与最高法院法官的罢免条款相同。只有在其行为不端或能力不足得到证实的情况下才能将其罢免。

根据印度宪法第150条——联邦和各州的账目应按总统根据审计长的建议规定的格式保存。

宪法第151条规定,审计长关于联邦账目的审计报告应提交给总统,总统应将其提交给每一议院。