- 财务会计教程

- 财务会计 - 首页

- 错误更正

- 资本与收入

- 最终账户

- 准备金和储备

- 企业收入的计量

- 汇票和本票

- 存货估价

- 收入变化分析

- 委托会计

- 合资企业

- 非贸易账户

- 单式记账

- 租赁

- 投资账户

- 破产账户

- 证券交易

- 个人账户

- 合作社

- 保险索赔

- 政府会计

- 合同账户

- 部门会计

- 航次会计

- 特许权使用费账户

- 财务会计资源

- 财务会计 - 快速指南

- 财务会计 - 资源

- 财务会计 - 讨论

财务会计 - 资本与收入

编制正确的财务报表的一个主要方面是区分公司收入、收入支出、收入支付、收入利润和收入损失方面的收入和资本与资本收入、资本收入、资本利润或资本损失。

事实上,如果不加以区分,我们就无法考虑财务报表的正确性。最终,它会误导最终结果,没有人能够得出任何结论。根据这一原则,收入项目应记录在交易和损益账户中,资本项目应记录在相关公司的资产负债表中。

资本支出

资本支出是指为获得固定资产、资本租赁、办公设备、计算机设备、软件开发、有形和无形资产的购买以及旨在提高收入的任何增值而发生的支出。然而,为了确定资本支出的性质,我们需要关注:

在同一会计期间内无法消耗或使用的支出应视为资本支出。

为公司收购固定资产而发生的支出。

为获得固定资产、安装和调试费用、资产运输费用以及与购买固定资产直接相关的差旅费而发生的支出,都属于资本支出。

对任何固定资产的资本增值,增加了这些资产的使用寿命或效率,例如,对建筑物的增建。

营业支出

营业支出是指为固定资产的“维护”而非提高资产盈利能力而发生的支出。一些重要的营业支出示例如下:

工资/薪金

运费进出

行政支出

销售和分销支出

为转售目的而购买的资产

必要的修理和更新支出,以保持固定资产良好的运行和高效状态

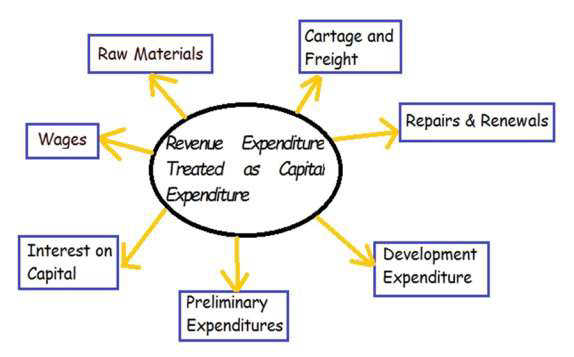

被视为资本支出的营业支出

以下是重要的营业支出清单,但在某些情况下,它们被视为资本支出:

原材料和消耗品 - 如果它们用于制造任何固定资产。

运费 - 如果这些费用是为运送固定资产而发生的。

修理和更新 - 如果是为了提高资产的使用寿命或效率。

开办费用 - 企业成立期间发生的支出应视为资本支出。

资本利息 - 如果在生产或业务开始之前支付用于建设工程。

开发支出 - 在某些企业中,在开始生产之前,尤其是在茶叶或橡胶种植园中,需要较长的开发期和大量的投资。通常,这些支出应视为资本支出。

工资 - 如果支付用于建造资产或安装厂房和机器。

递延营业支出

某些非经常性和特殊性质的支出,其金额巨大,其效益将在未来几年内产生,应视为资本支出,并应作为公司的资产列示。部分支出应每年计入损益账户。例如,如果为产品的广告支付了巨额款项,预计其效益将在未来四年内获得,则应将其四分之一计入损益账户作为营业支出,其余四分之三应在资产负债表中作为资产列示。

资本和收入利润

发行股票溢价和固定资产出售利润是资本利润的主要例子,不应视为收入利润。资本利润应转入资本准备金账户,该账户用于冲销未来的任何资本损失。

资本和收入收入

固定资产出售、已动用或投资的资本和贷款是资本收入的例子。另一方面,库存销售、收到的佣金和收到的投资利息是收入收入的主要例子。收入收入将记入损益账户,而资本收入将影响资产负债表。

资本和收入损失

发行股票的折价和固定资产出售的损失是资本损失,只能用以冲销资本利润。正常业务活动的收入损失是损益账户的一部分。