- 财务会计教程

- 财务会计 - 首页

- 错误更正

- 资本与收益

- 决算

- 准备金和储备

- 企业收入的计量

- 汇票和本票

- 存货估价

- 收入变化分析

- 委托会计

- 合资企业

- 非贸易账户

- 单式记账

- 租赁

- 投资账户

- 破产账户

- 股票交易

- 个人账户

- 合作社

- 保险索赔

- 政府会计

- 合同账户

- 部门会计

- 航次会计

- 特许权使用费账户

- 财务会计资源

- 财务会计 - 快速指南

- 财务会计 - 资源

- 财务会计 - 讨论

财务会计 - 决算

决算是在会计年度结束时编制的报表。它为业主、管理层或其他利益相关方提供了企业/组织财务状况的准确信息。财务报表主要记录在日记账中;然后转入分类账;然后编制决算(如插图所示)。

通常,决算包括以下组成部分:

- 交易账户

- 生产成本账户

- 损益账户

- 资产负债表

现在,让我们详细讨论每个组成部分:

交易账户

交易账户反映了特定会计期间内企业销售和采购的毛利/毛损。

交易账户借方分析

期初存货 - 上一年度未售出的期末存货在本年度的交易账户借方以“借:期初存货”的形式体现。

采购 - 本会计年度内现金采购和信用采购的商品总额(扣除购货退回),在交易账户借方以“借:采购”的形式体现。

直接费用 - 将交易商品运送到企业场所/仓库所产生的费用称为直接费用。运费、搬运费、进口时的关税和进口税、燃气、电力燃料、水费、包装材料、工资以及其他相关费用均计入交易账户借方,并以“借:具体费用名称”的形式体现。

销售账户 - 现金销售和信用销售的交易商品总额在交易账户贷方外栏以“贷:销售”的形式体现。销售额应为净可实现价值,不包括中央销售税、增值税、关税和消费税。

期末存货 - 本会计年度内未售出存货的总价值称为期末存货,在交易账户贷方体现。

期末存货 = 期初存货 + 净采购 - 净销售

毛利 - 毛利是指收入与提供服务或制造产品的成本之间的差额。但是,它是**在**扣除工资、税款、间接费用和其他利息支付**之前**计算的。毛利率在美国英语中使用,与毛利含义相同。

毛利 = 销售额 - 已售商品成本

营业利润 - 营业利润是指收入与普通经营活动产生的成本之间的差额。但是,它是**在**扣除税款、利息支付、投资收益/损失以及许多其他非常规项目**之前**计算的。

营业利润 = 毛利 - 营业总费用

净利润 - 净利润是指公司总收入与总支出之间的差额。它也称为净收入或净收益。

净利润 = 营业利润 - (税款 + 利息)

交易账户格式

|

ABC 有限公司交易账户 (截至 2014 年 3 月 31 日) |

|||

| 项目 | 金额 | 项目 | 金额 |

| 借:期初存货 | XX | 贷:销售 | XX |

| 借:采购 | XX | 贷:期末存货 | XX |

| 借:直接费用 | XX | 贷:结转毛损 | XXX |

| 贷:结转毛利 | XXX | ||

| 合计 | XXXX | 合计 | XXXX |

生产成本账户

当商品由企业自身制造时,编制生产成本账户。生产成本账户反映生产成本。然后将生产成本转入交易账户,其他交易商品也以与交易账户相同的方式处理。

与生产成本账户相关的要点

除了交易账户部分讨论的要点外,这里还需要讨论一些其他重要要点:

原材料 - 原材料用于生产产品,可能存在原材料的期初存货、采购和期末存货。原材料是生产物品的主要和基本材料。

在产品 - 在产品是指尚未完成的产品,但它们是期初和期末存货的重要组成部分。为了了解生产成本的正确价值,必须计算其正确的成本。

产成品 - 产成品是由相关企业制造的最终产品,并转入交易账户进行销售。

原材料消耗量(RMC) - 计算公式如下:

生产成本 - 生产成本是生产成本账户的平衡数字,格式如下所示。

RMC = 原材料期初存货 + 采购 - 期末存货

|

生产成本账户 (截至……年度) |

|||

| 项目 | 金额 | 项目 | 金额 |

| 借:在产品期初存货 | XX | 贷:在产品期末存货 | XX |

| 借:原材料消耗 | XX | 贷:废料销售 | XX |

| 借:工资 | XXX | 贷:生产成本 | XXX |

| 借:制造费用xx | (平衡数字) | ||

| 动力或燃料xx | |||

| 厂房折旧xx | |||

| 租金 - 厂房xx | |||

| 其他制造费用xx | xxx | ||

| 合计 | XXXX | 合计 | XXXX |

损益账户

损益账户反映从交易账户贷方结转的毛利,以及企业收到的其他任何收入,如利息、佣金等。

损益账户借方是企业在特定会计年度内发生的所有间接费用的汇总。例如,管理费用、人事费用、财务费用、销售和分销费用、折旧、坏账、利息、折扣等。损益账户的平衡数字反映了会计期末实现的真实净利润,并转入资产负债表。

|

……公司损益账户 (截至……期间) |

|||

| 项目 | 金额 | 项目 | 金额 |

| 借:工资 | XX | 贷:结转毛利 | XX |

| 借:租金 | XX | ||

| 借:办公费用 | XX | 贷:银行存款利息收入 | XX |

| 借:银行手续费 | XX | 贷:折扣 | XX |

| 借:银行贷款利息 | XX | 贷:佣金收入 | XX |

| 借:电费 | XX | 贷:转入资产负债表的净亏损 | XX |

| 借:员工福利费用 | XX | ||

| 借:审计费用 | XX | ||

| 借:修理及更新 | XX | ||

| 借:佣金 | XX | ||

| 借:杂项费用 | XX | ||

| 借:折旧 | XX | ||

| 贷:转入资产负债表的净利润 | XX | ||

| 合计 | XXXX | 合计 | XXXX |

资产负债表

资产负债表反映了企业在特定时间段内的财务状况。资产负债表是通过在特定日期列出资产(固定资产 + 流动资产)和负债(长期负债 + 流动负债)来编制的。

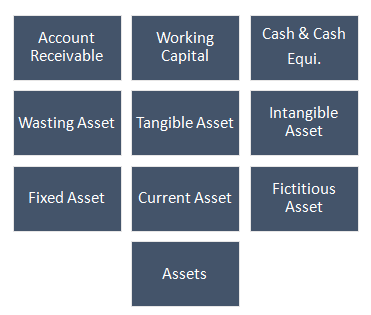

资产

资产是企业的经济资源。可以将其分类为:

固定资产 - 固定资产是购买/建造的资产,用于不仅在本年度,而且在未来几年内赚取利润。但是,它也取决于资产的使用寿命和效用。固定资产可以是有形资产或无形资产。厂房和机器、土地和建筑物、家具和固定装置是少数固定资产的例子。

流动资产 - 能够轻松用于偿还企业流动负债的资产称为流动资产。银行存款、存货和应收账款是流动资产的例子。

虚设资产 - 累积损失和费用,实际上并非任何虚拟资产,称为虚设资产。股权发行折扣、损益账户和暂时资本化支出是虚设资产的主要例子。

现金及现金等价物 - 现金余额、银行存款以及将在未来三个月内赎回的证券称为现金及现金等价物。

递耗资产 - 由于使用而导致价值减少或耗尽的资产称为递耗资产。例如,矿山、采石场等。

有形资产 - 可以触摸、看到并具有体积的资产,例如现金、存货、建筑物等,称为有形资产。

无形资产 - 本质上具有价值但无法看到、触摸且没有任何体积的资产,例如专利、商誉和商标,是无形资产的重要例子。

应收账款 - 应收票据和应收账款属于应收账款类别。

营运资金 - 流动资产与流动负债之间的差额称为营运资金。

负债

负债是企业/公司由于过去的交易/事件而产生的义务。其结算/偿还预计将导致相关企业资源的流出。

负债主要有两类:

流动负债 - 预计将在本年底清偿的负债称为流动负债。例如,税款、应付账款、工资、长期贷款的阶段性支付等。

长期负债 - 预计将在一年以上清偿的负债称为长期负债。例如,抵押贷款、长期贷款、长期债券、养老金义务等。

资产和负债的分类

资产和负债的排列和分类可能有两种类型:

按流动性排序 - 在这种情况下,资产和负债按其流动性排列。

按永久性排序 - 在这种情况下,资产和负债的排列顺序与按流动性排序相反。

附调整分录及其会计处理的财务报表

为了编制真实公允的财务报表,在最终确定账户之前必须进行一些非常重要的调整(如下面的插图所示):

| 序号 | 调整事项 | 会计处理 |

|---|---|---|

| 1 |

期末存货 会计年度末未售出的存货称为期末存货,按“成本或市场价格孰低法”计价。 |

第一种处理方法 当期初和期末存货通过采购账户进行调整,并且试算平衡中给出了期末存货的价值时: 期末存货将在交易账户借方作为调整后的采购账户显示,并在资产负债表流动资产项下体现。 |

| 2 |

应付费用 到期或未支付的费用称为应付费用。 |

会计处理 应付费用将在交易账户或损益账户的具体费用账户中加计,并在资产负债表负债方流动负债项下体现。 |

| 3 |

预付费用 预先支付的费用称为预付费用。 |

会计处理 预付费用将从交易及损益账户中出现的特定费用中扣除,并在资产负债表中作为流动资产列示。 |

| 4 | 应计收入 在年度内赚取但截至财政年度结束时尚未收到的收入称为应计收入。 |

会计处理 应计收入将计入损益账户中的特定收入,并在资产负债表中作为流动资产列示。 |

| 5 |

预收收入 预先收到但尚未赚取的收入,例如预付租金等。 |

会计处理 在损益账户中,需减去预收收入的金额,并在资产负债表中作为流动负债列示。 |

| 6 | 资本利息 支付给企业主或合伙人投入的资本的利息。 |

会计处理

|

| 7 |

提款利息 支付给企业主或合伙人投入的资本的利息。 |

会计处理

|

| 8 | 坏账准备 如果对收回应收账款有任何疑问。 |

会计处理

|

| 9 |

应收账款折扣准备 如果在一定期限内支付应收账款有折扣优惠。 |

会计处理

|

| 10 | 坏账 无法收回的债务或无法收回的债务 |

会计处理

|

| 11 |

应付账款折扣准备 如果在一定期限内支付应付账款有获得折扣的可能性。 |

会计处理

|

| 12 |

存货火灾损失 在这种情况下可能有三种情况 |

会计处理 1. 如果存货已完全投保

2. 如果存货已部分投保

3. 如果存货未投保

|

| 13 |

准备金 |

会计处理

|

| 14 | 赠送给客户的样品 |

会计处理

|

| 15 | 管理佣金 |

会计处理

|

| 16 | 寄销商品 如果在财政年度结束时客户处有未经批准的存货。 |

会计处理

|