- 财务会计教程

- 财务会计 - 首页

- 错误更正

- 资本与收益

- 决算

- 准备金与储备

- 企业收入的计量

- 汇票与本票

- 存货计价

- 收入变化分析

- 委托会计

- 合资企业

- 非贸易账户

- 单式记账

- 租赁

- 投资账户

- 破产账户

- 股票交易

- 个人账户

- 合作社

- 保险索赔

- 政府会计

- 合同账户

- 部门会计

- 航次会计

- 特许权使用费账户

- 财务会计资源

- 财务会计 - 快速指南

- 财务会计 - 资源

- 财务会计 - 讨论

财务会计 - 存货计价

根据印度特许会计师协会第2号会计准则(修订版)的定义,**存货**是指企业持有−

为了在正常的业务过程中出售,或者

正在生产过程中,为进行此类销售,或者

以材料或用品的形式,用于生产过程中或提供服务。

因此,存货包括−

- 原材料和用品,

- 在制品,以及

- 产成品。

存货计价的重要性

存货的正确计价非常重要,主要有以下三个原因−

**足够存货的重要性** − 存货代表着任何贸易或制造企业的重大流动资产投资。存货短缺可能会导致企业停业。从存货转售中实现利润需要对存货进行计价。因此,关键在于每个业务单位都必须遵循适当的存货计价方法。

**确定真实财务状况** − 存货的正确计价才能真实反映企业财务状况,因为它构成流动资产的重要部分。

**正确确定收入** − 收入和利润的正确确定取决于存货的正确计价。期末存货的高估可能会夸大利润数字,反之亦然。因此,存货的正确计价对于企业确定真实收入和利润至关重要。

盘点方法

以下是两种重要的盘点方法−

- 定期盘存法和

- 永续盘存法

让我们分别讨论一下−

定期盘存法

这种存货计价方法也称为实地盘点法或年度盘点法。在这种盘点制度下,存货是在会计期末,即编制决算报表之日通过实地盘点确定的。这种制度非常简单,适用于小型企业组织。

永续盘存法

这种存货计价制度记录存货在收到和发出时的每项变动,反映不同类型存货的期初及期末余额,通过为原材料、在制品和产成品建立仓库明细账来实现。为了确保仓库记录的准确性,通过进行实地盘点定期核对记录。

存货按成本或市场价格孰低计价

存货按成本或市场价格孰低计价,以确保不应计入预期利润,并应充分计提预期损失。

**根据美国注册会计师协会** −

“当商品的效用不再与其成本一样大时,需要偏离成本计价基础。如果存在证据表明,商品在正常业务过程中处置的效用将低于成本,无论是由于物理损耗、陈旧过时、价格水平变化还是其他原因,都应将差额确认为本期损失。这通常是通过以较低水平(通常称为市场价格)列示此类商品来实现的。”

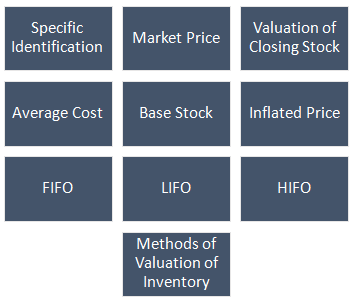

存货计价方法

下图显示了存货计价方法−

让我们详细讨论每种方法。

先进先出法(FIFO)

FIFO是存货计价中最常用的方法,其基于以下假设:最早收到或购买的材料首先出售或发出。这意味着,期末存货来自最后或最近收到或生产的商品。

以下面的一个小例子来说明−

| 日期 | 项目数量 | 价格 | 价值 |

|---|---|---|---|

| 期初存货 | 100 | 10 | 1000 |

| 2013年4月1日购入 | 500 | 10 | 5000 |

| 2013年7月1日购入 | 500 | 12 | 6000 |

| 2014年1月1日购入 | 1000 | 15 | 15000 |

| 购入总计 | 2100 | 27000 | |

| 销售项目 | 1700 | ||

| 期末存货 | 400 | 15 | 6000 |

在以上示例中,假设400件期末存货来自2014年1月1日购入的1000件商品。

后进先出法(LIFO)

顾名思义,期末存货按最早购入或生产的商品的价值计价。美国在第二次世界大战期间首次使用这种方法,以利用价格上涨带来的优势。在上述示例中,期末存货将按400件商品,每件10卢比计价= 4000卢比

**注意** − 这里有100件来自期初存货,300件来自2013年4月1日购入的商品

加权平均成本法

在无法识别存货与价格或价值的情况下,使用加权平均成本法。它分为两种类型,即…

- 简单平均价格法

- 加权平均价格法

简单平均价格法

简单平均价格法可以解释如下−

假设库存中有四种类型的商品,如下所示−

| 购入500件,每件10卢比 | = 5000卢比 |

| 购入750件,每件12卢比 | = 9000卢比 |

| 购入600件,每件14卢比 | = 8400卢比 |

| 总计1850件 | = 22400卢比 |

简单平均法忽略了存货成本,因此1850件存货的计价将为= 12 × 1850 = 22,200卢比,而实际成本为22,400卢比

因此,如果我们想选择平均法,则应遵循加权价格法,其计价如下所示。

加权平均价格法

在上述示例中,22,400卢比将除以1850件,平均价格为12.1081卢比。

先进后出法(HIFO)

这种方法基于以下假设:价值最高的材料总是首先消耗,期末存货将按购入或生产的最低成本计价。这种方法不是流行的存货计价方法,因此仅被拥有垄断产品的企业或与成本加成合同打交道的企业使用。

基存法

基存是指企业为维持业务运营而维持的最低存货水平,或者根据**印度特许会计师协会发布的第2号会计准则**,定义为“基存公式假设必须始终保持一定数量的最低存货(基存)以开展业务。”

**注意** − 只有在使用后进先出法时,才能采用这种方法。

膨胀价格法

这种计价方法涵盖正常损失,增加采购价格以计算期末存货价值。例如,如果购入550件商品,价格为2000卢比,由于正常损失,剩余500件,则每件商品的成本将为2000/500 = 4卢比,在计算100件期末存货价值时,成本将为400卢比(100 × 4)。

特定识别法

在这种方法下,如果可以识别商品及其价格,则期末存货将据此计价。

市场价格法

在这种计价方法下,存货按当前市场价格计价。它也称为重置价格法或可变现净值法。

未给出期末存货价值时的计价方法

如果未给出期末存货价值,我们可以计算如下−

| 期初存货 | xx |

| 加上:净购入 | xx |

| 减去:销售成本 | xx |

| 减去:毛利 | xx |

| 期末存货价值 | xx |

将值代入上述公式,我们还可以计算期初存货的价值。