- 统计教程

- 主页

- 调整后R方

- 方差分析

- 算术平均数

- 算术中位数

- 算术众数

- 算术极差

- 条形图

- 最佳点估计

- β分布

- 二项分布

- 布莱克-斯科尔斯模型

- 箱线图

- 中心极限定理

- 切比雪夫定理

- χ²分布

- χ²分布表

- 环状排列

- 整群抽样

- 科恩 Kappa 系数

- 组合

- 可重复组合

- 比较图表

- 连续均匀分布

- 连续数列算术平均数

- 连续数列算术中位数

- 连续数列算术众数

- 累积频率

- 变异系数

- 相关系数

- 累积图

- 累积泊松分布

- 数据收集

- 数据收集 - 问卷设计

- 数据收集 - 观察法

- 数据收集 - 案例研究法

- 数据模式

- 十分位数统计

- 离散数列算术平均数

- 离散数列算术中位数

- 离散数列算术众数

- 点图

- 指数分布

- F分布

- F检验表

- 阶乘

- 频率分布

- Γ分布

- 几何平均数

- 几何概率分布

- 拟合优度

- 总平均数

- Gumbel 分布

- 调和平均数

- 调和数

- 谐振频率

- 直方图

- 超几何分布

- 假设检验

- 个体数列算术平均数

- 个体数列算术中位数

- 个体数列算术众数

- 区间估计

- 逆Γ分布

- Kolmogorov-Smirnov 检验

- 峰度

- 拉普拉斯分布

- 线性回归

- 对数Γ分布

- 逻辑回归

- 麦克尼马尔检验

- 平均差

- 均值差异

- 多项分布

- 负二项分布

- 正态分布

- 奇排列和偶排列

- 单比例Z检验

- 异常值函数

- 排列

- 可重复排列

- 饼图

- 泊松分布

- 合并方差 (r)

- 功效计算器

- 概率

- 概率加法定理

- 概率乘法定理

- 概率贝叶斯定理

- 概率密度函数

- 过程能力 (Cp) & 过程性能 (Pp)

- 过程Sigma

- 二次回归方程

- 定性数据与定量数据

- 四分位差

- 经验法则

- 瑞利分布

- 回归截距置信区间

- 相对标准偏差

- 信度系数

- 所需样本量

- 残差分析

- 残差平方和

- 均方根

- 样本计划

- 抽样方法

- 散点图

- 香农-维纳多样性指数

- 信噪比

- 简单随机抽样

- 偏度

- 标准差

- 标准误 (SE)

- 标准正态分布表

- 统计显著性

- 统计公式

- 统计符号

- 茎叶图

- 分层抽样

- 学生t检验

- 平方和

- t分布表

- TI 83 指数回归

- 转换

- 截尾均值

- I型和II型错误

- 方差

- 韦恩图

- 大数弱定律

- Z表

- 统计有用资源

- 统计 - 讨论

统计 - Γ分布

伽马分布表示具有两个参数族的连续概率分布。伽马分布通常采用三种参数组合方式。

形状参数 $k$ 和尺度参数 $θ$。

形状参数 $α = k$ 和逆尺度参数 $β = \frac{1}{θ}$,称为速率参数。

形状参数 $k$ 和均值参数 $μ = \frac{k}{β}$。

每个参数都是正实数。伽马分布是在以下标准下推导出的最大熵概率分布。

公式

${E[X] = kθ = \frac{α}{β} > 0 \ 且为固定值。 \\[7pt] E[ln(X)] = ψ(k) + ln(θ) = ψ(α) - ln(β) \ 且为固定值。}$

其中:

${X}$ = 随机变量。

$ψ$ = 双伽马函数。

使用形状 $α$ 和速率 $β$ 的特征

概率密度函数

伽马分布的概率密度函数为:

公式

${f(x; α, β) = \frac{β^α x^{α - 1} e^{-xβ}}{Γ(α)} \ 其中 \ x ≥ 0 \ 且 \ α, β > 0}$

其中:

$α$ = 位置参数。

$β$ = 尺度参数。

$x$ = 随机变量。

累积分布函数

伽马分布的累积分布函数为:

公式

${F(x; α, β) = \int_0^x f(u; α, β) du = \frac{γ(α, βx)}{Γ(α)}}$

其中:

$α$ = 位置参数。

$β$ = 尺度参数。

$x$ = 随机变量。

$γ(α, βx)$ = 下不完全伽马函数。

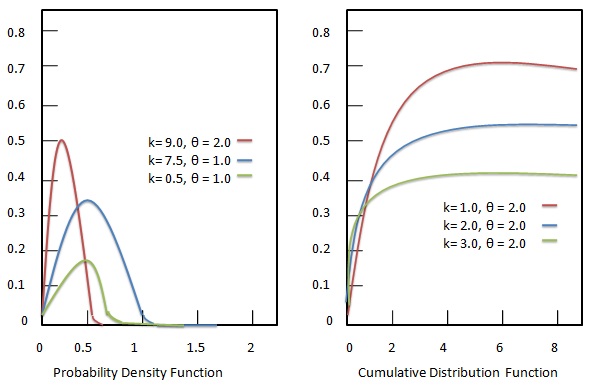

使用形状 $k$ 和尺度 $θ$ 的特征

概率密度函数

伽马分布的概率密度函数为:

公式

${f(x; k, θ) = \frac{x^{k - 1} e^{-\frac{x}{θ}}}{θ^k Γ(k)} \ 其中 \ x > 0 \ 且 \ k, θ > 0}$

其中:

$k$ = 形状参数。

$θ$ = 尺度参数。

$x$ = 随机变量。

$Γ(k)$ = 在 k 处计算的伽马函数。

累积分布函数

伽马分布的累积分布函数为:

公式

${F(x; k, θ) = \int_0^x f(u; k, θ) du = \frac{γ(k, \frac{x}{θ})}{Γ(k)}}$

其中:

$k$ = 形状参数。

$θ$ = 尺度参数。

$x$ = 随机变量。

$γ(k, \frac{x}{θ})$ = 下不完全伽马函数。

广告